跌麻瞭的白酒,會是機會嗎?

最近市場對於白酒討論的話題也頗多。

今天的文章我們主要和大傢分享一篇招商證券對於白酒的系列觀點,內容大致上是借鑒瞭全球烈酒的發展經驗,來試圖理解中國高端白酒的長期發展趨勢。

結論主要有兩點:1.高端酒品的升級趨勢從未失去;2.高端烈酒具備跑贏經濟增長,穿越周期的能力等等。主要觀點其實和我們差不多,但研報中不少對比數據還是值得一看的。

以下正文:

一、高端酒品升級趨勢長期持續

招商證券認為,雖然全球各主要經濟體所處階段不同,飲酒品類也有差異,但過去的20-30年間,烈酒品類中高端化的趨勢是雷同的,烈酒價格從中長期來看持續向上。

這裡招商舉瞭幾個例子:

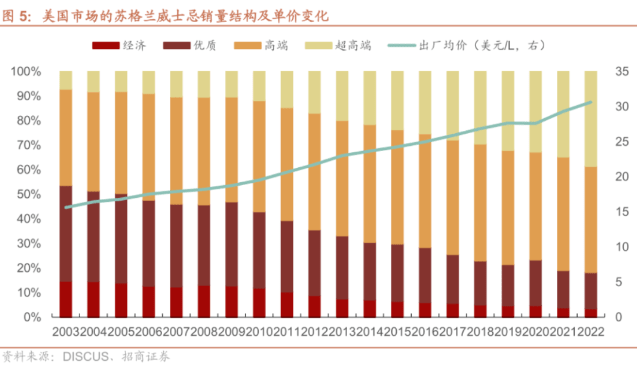

·美國:21世紀以來美國各烈酒品類均呈現著明顯的價格帶提升趨勢,高端和超高端品類的銷量增速明顯快於整體。2003-2022年美國各烈酒品類中,高端和超高端合計銷量CAGR達6.2%,遠高於整體的2.6%,推動其占比從22%翻倍提升至43%。

其中單價更高的品類,價格貢獻更明顯。例如蘇格蘭威士忌作為平均單價最高的烈酒品類,在這段時間雖然銷量變化僅提升5%,但銷售額大幅提升106%,其中超高端品類銷售額增長超過10倍。

·歐洲:作為成熟消費市場,歐洲整體飲酒量遠高於其他地區,雖然消費量存在波動甚至下滑的表現,但價格提升邏輯始終持續。

2000-2019年歐洲整體烈酒銷量下滑3%,但受益於價格帶提升及結構升級,烈酒銷售金額卻逆勢上漲49.2%。

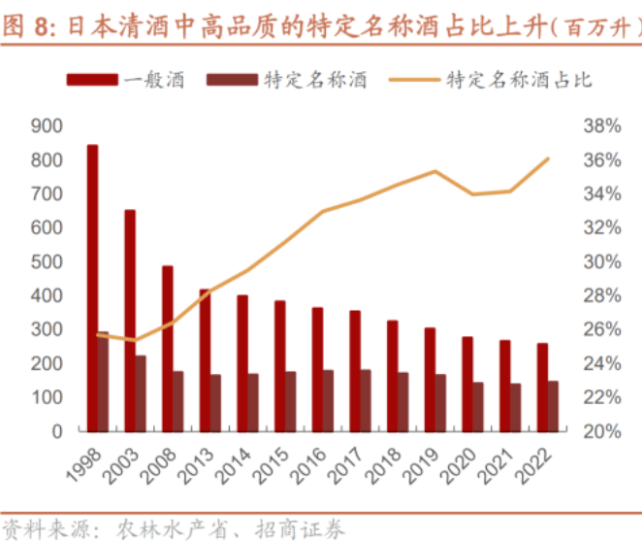

·日本:清酒消費量雖下滑階段,但結構升級仍在進行。從數據來看,1998年以來清酒總量下滑65%,主要系其中品質最低的一般酒(允許添加糖和香精)下滑導致。

而較高品質的“特定名稱清酒”(不允許添加糖和香精)下滑幅度較少,占比從1998年26%提升至2022年的35%。依舊呈現一種量減價增狀態。

這裡補充幾點:復盤長期的趨勢上來看,日本清酒亦受到瞭度數和價格性價比更高的燒酒的銷量增長帶來的壓力(高端增長還行)。而燒酒(日本的偏低端的酒)復盤來看,也倒也能呈現一種後來居上,量增價增的狀態。

由此可見,在過去的20-30年維度下,美日歐等國傢和地區烈酒總體表現出持續結構升級和價格提升趨勢。縱觀中國白酒市場,雖然總量持續下滑,但高端化的進程延續具有長期確定性。

二、宏觀還是會短期的影響酒企

雖然高端酒品長期的具有較強的增長邏輯和確定性,但受制於宏觀的時候,短期困境或也在所難免。

例如70年代日本經濟從高速增長期開始換擋,清酒量增亦同步觸頂,進入下行期:

1971年至1973年,受日元升值和石油危機的影響,日本多個行業開始采取“減量經營”,控制資產增加幅度、加大負債方面的財務力度的措施,企業收縮性行為通過就業等通道影響到個人收入,進而影響消費。

此外,1973年日本CPI為16.1%,較上年的5.2%出現大幅增長,通脹亦對人均可支配收入產生瞭影響。到1985年,全日本清酒消費量較十年前下降 20%。

除此之外,受石油危機影響,1980年代後全球威士忌進入低谷期,加之國內政策調整(稅收加大,取消劃分高低威士忌等級等),日本國內蒸餾廠幾乎全部停產,產能大幅下滑,90年代日本經濟泡沫的破裂更是雪上加霜。在這一階段,以三得利、NIKKA等為代表的幾傢廠商也迫不得已減少生產。日本高端威士忌失去瞭在禮品和高端飲用市場的需求,銷量逐漸走低。直到近些年情況才有所好轉。

(日本經濟行情不好的時代,酒品價格帶是高端威士忌的價格>清酒>燒酒,結果反倒是低端量價齊升瞭,也所謂消費降級瞭?)

三、高端烈酒具備穿越周期能力

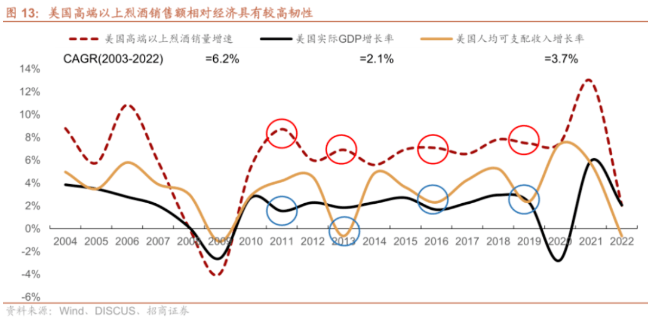

這裡招商證券整理的是美國高端烈酒銷售額數據,提到:

·2003-2022年美國市場高端以上烈酒的銷量CAGR為6.2%,同期實際GDP和人均可支配收入CAGR為2.1%/3.7%,明顯跑贏。

·除09年由經濟危機造成的經濟大衰退和22年美聯儲大幅加息造成較大的影響外,在11年、13年、16年19年等GDP或人均可支配收入降速的時期,高端以上烈酒銷量增速並未呈現相同變化,反而呈現逆勢加速,整體保持瞭較好的韌性。

三、消費者為什麼願意支付溢價

招商證券認為,消費者之所以願意持續為高端酒品買單,是因為酒品的“稀缺性”:

高端烈酒都在產品上越來越明顯的打造並宣傳其“稀缺性”屬性,塑造獨特的產品形象和消費體驗。烈酒的稀缺性、一定程度的不可復制性,是導致其成為高端品的先決條件。

例如:白蘭地、龍舌蘭,是使用特定產區+稀少原料概念,形成區分度;而相對“單一”麥芽威士忌,則是通過強調“單一酒廠”、“年份”、“桶陳”等共同稀缺概念體現品牌價值;日本高端清酒,則是精益求精的代表,以生產工藝稀缺性造就品質壁壘。

我們在深度解讀資本玩法:白酒大漲,這車還能上嗎?一文中曾提到,投資中國高端白酒,必須意識到這是中國文化加持下的獨特產物。下面這段話大傢可以感受一下:

“您這喝的是什麼酒?”

“我喝的是1935遵義會議時期獲獎的那口老窖池做的酒”

“我喝的是明朝萬歷年間的老窖池做的老酒”

這哪喝的是酒?分明喝的就是“憶往昔一同經歷的紅色歲月”“憶中國上下五千年內天朝古國成就”。因此,中國高端白酒喝的是文化,其基因和中國傳統文化相輔相成,本質和古董相當,喝的就是“稀缺性”。普通白酒絕對不可等同於高端白酒,沒那底蘊風味。

事實上,中國白酒行業2016年的產銷量就觸頂下行,但行業集中度卻持續在向頭部龍頭集中。

四、海外經驗對中國酒市場啟示

招商證券總結認為,復盤海外經驗,對中國烈酒市場可以得出以下啟示:

1.超高端可類比奢侈品路徑,受稀缺性和滲透率雙重影響:

高端消費品尤其是奢侈品,發展持續性受稀缺性和滲透率雙重影響。一方面稀缺性屬性越高,越能保持穩定的增長和價格擴張;另一方面非飽和滲透率下體現強韌性,97-06年日本年均傢庭可支配收入下滑11%,包和皮革奢侈品銷售額卻上漲18%。

因此產品持續處於低滲透率、高稀缺度(如茅臺等高端白酒、年份概念老酒),是保持高競爭力、持續成長的要義。

2.中低端自飲價增趨勢確定,量的維度重點把握“人貨場”變化:

純自飲場景社交屬性偏弱,品質帶動下產品升級是主線。量的維度借鑒海外,品牌發展重點是抓住新興擴張的消費人群(人)、推廣差異化/性價比產品(貨)、持續的飲酒場景打造(場)。

PS:這類酒企天生命不好,後期努力來彌補,還得隨時面臨著競爭者的威脅,後續得持續關註經營效率情況。