瀘州老窖,又跌爆瞭

老牌酒廠的掙紮。

1

大跌

瀘州老窖(000568)又經歷瞭一場震蕩。

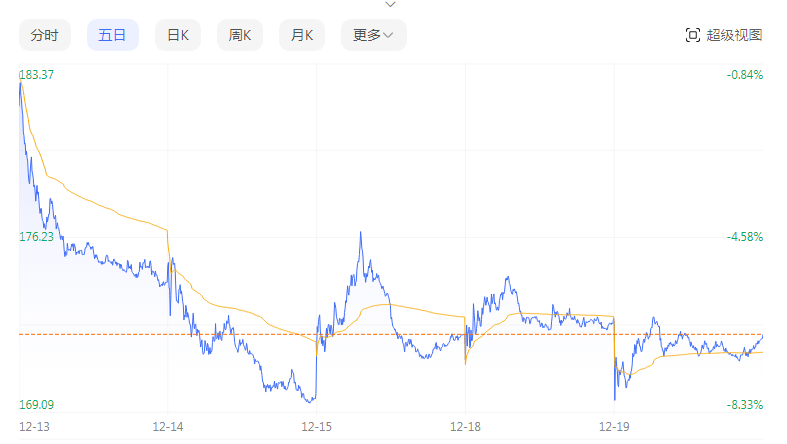

12月13日,瀘州老窖盤中跌超5%,引起市場關註。這場大跌並不是孤立的,從12月11日至12月15日,瀘州老窖的股價累計下跌瞭9.45%。直到12月18日,該公司股價才出現小幅回升。

如果把時間再拉長一點,截至12月18日收盤,瀘州老窖的股價為172.76元/股,相比於前兩年的高點,已經跌去45%,幾近腰斬。

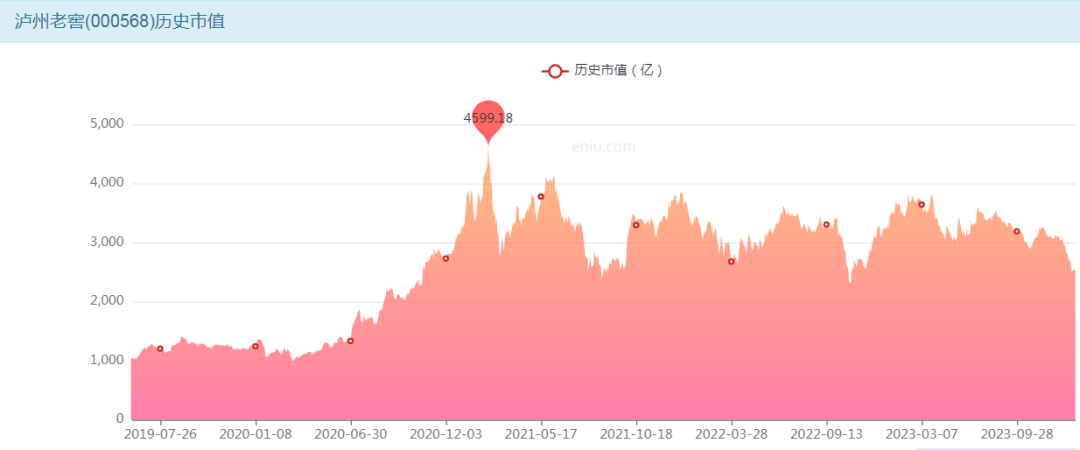

從市值來看,瀘州老窖目前是2543億。而根據億牛網的數據,其此前的巔峰市值一度超過4500億,也就是說,如今蒸發瞭近2000億。

兩年多時間,一個浦發銀行(最新市值1926億)跌沒瞭。

而且這一次,隨著瀘州老窖的大跌,整個白酒板塊也被帶崩瞭,貴州茅臺、五糧液、山西汾酒等酒企都出現瞭不同程度的跌幅。

瀘州老窖經歷瞭什麼?答案來自一則傳聞。

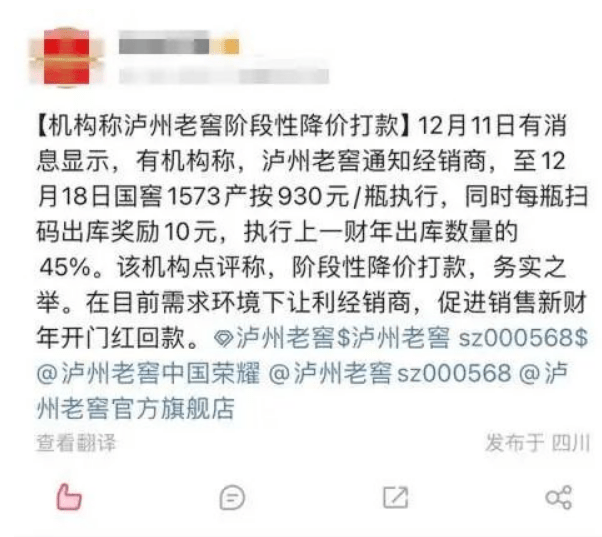

12月11日,有市場傳言稱,瀘州老窖對旗下核心產品國窖1573和特曲的出廠價進行瞭下調。原打款價為980元/瓶的國窖1573,經銷商於12月18日前打款隻需930元/瓶,另外瀘州老窖特曲打款價也從340元下降至290元。

雖然瀘州老窖很快進行瞭“澄清”,稱上述核心產品結算價格並未改變,而是針對部分客戶進行的利潤前置調整。但按照業內人士分析,此次降價雖不是直接降低出廠結算價,也屬“變相降價”。

正是這種“降價”行為,引發瞭資本市場的擔憂。要知道,高端白酒的核心利潤增長邏輯,正是漲價。如今作為行業頭部的瀘州老窖都帶頭降價,投資者還能有啥信心?

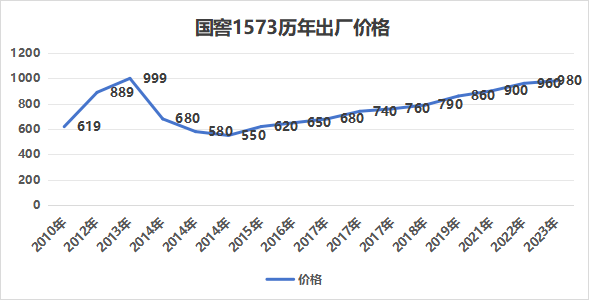

更關鍵的是,瀘州老窖在業內一直被稱為“漲價王”。華創證券統計顯示,2006年7月至2023年8月,17年的時間裡,瀘州老窖的高度國窖僅在2014年進行過3次降價,2015年之後便再也沒有降過價。

▲圖源:酒經

根據征探財經的統計,僅2022年,瀘州老窖旗下的產品漲價就超過10次。2022年雙十一期間,因為京東“多次低價銷售52度國窖1573系列產品”,瀘州老窖甚至和京東公開“翻臉”,暫停合作。

這就奇怪瞭,最喜歡漲價的酒企之一,為何卻主動打響“降價第一槍”?

2

庫存

這種“反轉”背後,是瀘州老窖藏不住的無奈。

盡管瀘州老窖過去一直在提價,但價格倒掛問題長期揮之不去。

“今日酒價”數據顯示,國窖1573批價875元/瓶,特曲(老字號)批價260元/瓶。但在京東平臺,國窖1573零售價格約829元-929元/瓶;拼多多平臺,國窖1573更是被商傢賣到809元/瓶。

▲圖源網絡

根據21世紀經濟報道的消息,即使是國慶前夕旺季,也有終端門店抱怨,稱國窖1573沒賺頭,“賣一瓶最多就賺個三五十塊錢”。

明顯的價格倒掛之下,賺不到錢的經銷商開始打起瞭退堂鼓。財報顯示,2020年—2022年,瀘州老窖國內經銷商數量分別減少瞭341傢、671傢和127傢。

經銷商數量減少,瀘州老窖的庫存卻在增加。

財報顯示,截至2023年9月底,瀘州老窖存貨為110.09億元,較年初的98.41億元增加瞭11.68億元。

另一個指標是合同負債。財報顯示,2022年瀘州老窖合同負債為25.66億,比2021年的35.1億下降瞭26%,2023上半年,瀘州老窖的合同負債為19.34億元,同比下滑17%。

所謂的合同負債,其實就是經銷商還沒收到貨之前先付出的錢。正常情況下,一傢酒企的合同負債增多,說明經銷商對未來的預期看好,反之則說明經銷商在清理庫存,害怕囤太多酒將來賣不出去。

換句話說,合同負債的多少反映瞭酒企的產品在市場的受歡迎程度,也間接反映瞭酒企的未來業績——

預期酒賣得好,或者能升值,經銷商才會主動多囤一點。

這樣看,也難怪瀘州老窖急著降價。

3

掉隊

往更深處看,瀘州老窖的急迫還有著另一層壓力。

瀘州老窖來自“中國酒城”四川瀘州,曾有過輝煌的歷史。

1988年的時候,瀘州老窖的年產量達到頂峰,是川酒“五朵金花”其他四朵(郎酒、劍南春、五糧液、全興)銷量之和。但在上世紀末,由於選擇瞭“名酒變民酒”的策略,瀘州老窖走起瞭平民化路線。

自此,瀘州老窖錯失發展良機,茅臺、五糧液等品牌則順勢崛起。到瞭2010年,瀘州老窖的營收和凈利潤被昔日瀕臨破產的二線品牌洋河股份反超。從那以後,“重回前三”成瞭瀘州老窖的一個執念。

在這樣的背景下,2015年6月,劉淼上任瀘州老窖董事長,正式提出“重回前三”的口號。此後數年,劉淼拿著這個口號到處高喊,有人統計過,僅2018年一年,劉淼就至少七次公開提及“重回前三”。例如2018年3月,劉淼直言——

瀘州老窖要在2020年末重回行業前三。

但遺憾的是,到瞭2021年,財報顯示瀘州老窖營收僅為206億元,與洋河股份的253.5億元進一步拉大瞭差距。

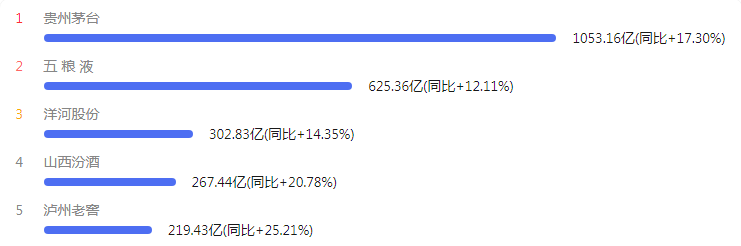

2022年就更尷尬瞭,當年一季度,瀘州老窖的63.12億元營收被山西汾酒的105.3億元一舉反超,瀘州老窖不僅沒能擠進前三,反而跌到瞭行業第五,還是當時唯一掉隊百億規模的頭部酒企。

截至今年前三季度,瀘州老窖凈利潤排在行業前三位,身後追兵日漸迫近。從營收看,瀘州老窖依舊排在行業第五位,與前面幾位的差距越來越遠。

這不禁令人好奇,八年過去瞭,目標反而越來越遠瞭,難道劉淼隻會喊口號?

毋庸置疑的是,瀘州老窖的底子依舊很紮實。回看它的營收增速,除瞭2020年受疫情影響較低外,連續多年都保持在20%以上。毛利率也在持續提高,一度僅次於貴州茅臺。

為瞭“重回前三”,瀘州老窖也做瞭不少努力,常規的控貨、提價、清理貼牌之外,還發力多元化,搞起瞭跨界。聯名奶茶、數字金融、香水、酒心巧克力、聯名雪糕都做過,甚至還搞出瞭“酒糟醒膚修護面膜”。

但這個行業的競爭遠比想象激烈。在前方,茅臺、五糧液已經望塵莫及,洋河股份、山西汾酒勢頭正猛;在後方,郎酒等品牌已經來勢洶洶。

隻能說,不是瀘州老窖不夠快,而是同行太快瞭。

隨著白酒行業步入寒冬,內卷、壓貨、滯銷、價格倒掛成為常態,留給瀘州老窖和劉淼的時間,真的不多瞭。