17年來最大規模降價,良品鋪子的“高端零食”故事講不下去瞭

11月30日,良品鋪子降價的消息引發瞭市場關註。

據良品鋪子公開信息:圍繞“降價不降質”原則,實施17年來最大規模降價,300款產品平均降價22%,最高降幅45%,主要“集中在成本優化但不影響品質以及復購率高的零食上”。

“當下,擺在我們面前的已經不僅是活得困難的問題,而是活不活得下去的問題。”楊銀芬在公開信中說。

如此看來,在新帥的帶領下,良品鋪子在明面上已經不再反復強調自身定位的“高端”二字,而是轉為“在堅持高品質的基礎上,讓產品價格更親民”。

前三季度凈利下滑超三成

當下,良品鋪子正在遭遇業績“變臉”、產品同質化、渠道變革的多重挑戰。

雖然自去年上半年開始,良品鋪子在營收層面成功超越三隻松鼠成為行業第一,但在盈利能力方面也隻能說表現平平。

據星圖數據發佈的雙十一天貓休閑零食預售數據榜單顯示,被譽為“零食三巨頭”的良品鋪子跌出前十,榜上無名。這次線上銷售的失利也就預示著,良品鋪子的營收恐難達到2022年水平。

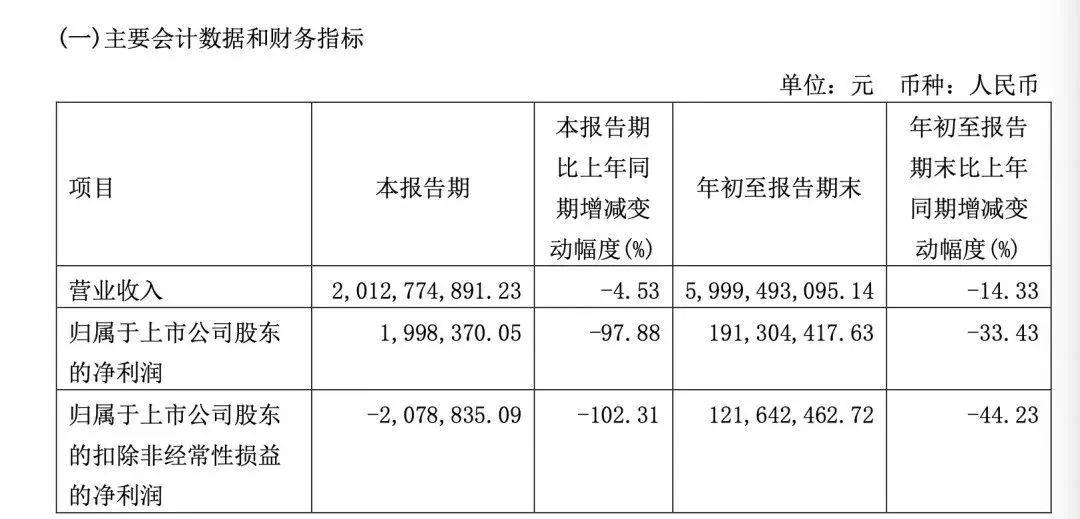

良品鋪子的公告顯示,良品鋪子前三季度營收59.99億元,同比下降14.33%;凈利潤1.91億元,同比下降33.43%。其中第三季度凈利潤同比跌去97.88%,僅賺瞭兩百萬。

在2020年,良品鋪子正式登陸上交所,成為“雲上市”第一股。在此之前,百草味、來伊份、鹽津鋪子和三隻松鼠早已登陸資本市場。良品鋪子的成功上市,也就意味著國內頭部零食企業已經齊聚二級市場,零食大戰全面升級。

如果硬要用營收來定義,良品鋪子在這些上市公司中確實能算得上領頭羊。2020年至2022年,其營收分別為78.94億元、93.24億元和94.39億元。但是在利潤層面,上市後的良品鋪子卻有失水準。2020年至2022年其歸母凈利潤分別為3.43億元、2.82億元和3.35億元。三年時間營收增加瞭15.45億元,利潤卻毫無起色。

甘源食品前三季度營收僅為13.14億元,但凈利潤卻高達2.14億元。換而言之,甘源食品的營收不到良品鋪子的1/4,但凈利潤卻是它的1.12倍……

良品鋪子的高營收其實全靠龐大的SKU支撐。2020年至2022年良品鋪子的SKU數量分別為1256、1555和1655,在所有零食企業中一騎絕塵。通過擴大SKU數量,提高上新速度,這就是良品鋪子上市後的增收法寶。但這也是目前其尷尬所在:產品火力太過於分散,主品類零食難以穩健增長。

“都想要”的戰略選擇難以破局

現在的頭部企業除瞭卷包裝、卷聯名、卷營銷,實際上產品同質化非常嚴重。從哪個方向突破成為零食廠商的難題。所以能看到近年來三隻松鼠開始擁抱線下,來伊份跨界咖啡白酒,百草味投靠瞭百事,都在想辦法破解業績難題。

良品鋪子也有自己的解決之法,一是廣撒網下沉市場,二是佈局量販零食,形成高低端品牌矩陣。但是在這兩方面,良品鋪子和渠道選擇一樣“都想要”,但目前來看“魚和熊掌不可兼得”。

從去年開始,良品鋪子集中火力,開始占領下沉市場,開啟瞭擴店之路。但是擴店模式之下,無疑會加重良品鋪子的成本開支。例如2021年至今,直營門店凈增瞭248傢,導致其租賃費用成倍上升。

時代變瞭,所謂的高端零食就是消費的謊言,零食本質不如茅臺那樣有足夠強品牌意識和使用場景,吃零食很難吃出優越感,真正高端的人極其自律註重外表、身材和健康,也很少吃具有上癮屬性的零食。在價格面前,良品鋪子單憑品牌就想讓“好吃嘴們”從一而終,自然不太現實。

同時,其高端的定位也限制瞭開拓市場的可能性。被譽為“國民零食”的三隻松鼠在2021年宣佈進入線下分銷市場,開始進軍三四線城市。很顯然良品鋪子在價格上很難擊敗這位強敵。所以良品鋪子又把眼光放在瞭量販零食。

在量販零食領域,背靠良品鋪子的零食頑傢至今還停留在湖北省,開店數量不到500傢,良品鋪子的量販零食生意還在萌芽階段,能否突破重圍還尚且未知。

降價謀變,與老對手殊途同歸

近年來零食行業早已呈現“病態”,一邊是品牌之間的加速內卷,另一邊是頭部企業集體衰退的業績。無論是子品牌細分戰略,還是渠道重心的轉移,本質上是良品鋪子對發展模式的不斷調整,提振業績的表現。

從良品鋪子的全新戰略來看,與老對手三隻松鼠提出的“高端性價比”如出一轍,並且,後者也開出瞭社區零食店店並已開放加盟,二者從某種意義上來說又回到瞭“原點”,隨著時間的推移和渠道結構的不斷變化,雙方又將給整個零食行業帶來怎樣的新變化呢?