金種子酒賣地扭虧,華潤啤酒到底能不能做好白酒?

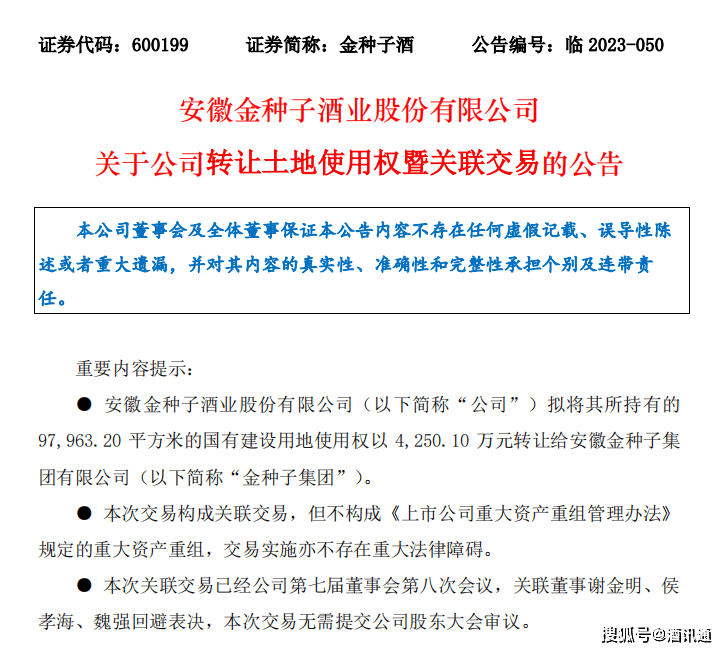

近日,金種子酒(600199.SH)發佈公告稱,擬將其所持有的97963.2平方米的國有建設用地使用權以4250.1萬元轉讓給公司控股股東金種子集團。

考慮到金種子酒已經連續兩年虧損,且今年前三季度仍然虧損0.35億元,投資者普遍質疑,在年底“沖業績”的關鍵時期賣地,金種子或是為瞭支撐業績從而實現扭虧。

這也再度引燃輿論關於華潤啤酒(00291.HK)到底能不能做好白酒的討論。

畢竟,自2021年10月華潤啤酒完成對景芝白酒的收購進軍白酒,已經2年有餘,無論金種子酒、景芝白酒,還是金沙酒業,都沒有亮眼的業績,甚至出現大幅倒退。

01

賣地扭虧的金種子酒

用“賣地”來增收增利,對於金種子酒來說,並不是第一次。

2019年至今,金種子酒主營業務始終深陷虧損“泥潭”,扣非凈利潤直到今年前三季度依然為負數,2020年其利潤總額之所以顯示為正數,原因就是當年拿到瞭2.16億元政府土地征收補償款。

去年華潤剛入股金種子酒時,市場反響較大,投資者普遍認為金種子酒或能重回昔日風光。金種子酒的股價從2022年2月16日開盤的14.32元/股,上漲至3月17日收盤的32.27元/股,1個月時間上漲125%。

然而,近兩年過去,金種子酒業績表現仍然低迷。今年三季報顯示,公司前三季度實現營收10.73億元,同比提升31.73%;歸母凈利潤虧損0.35億元。

據業內人士分析,在動輒70%、80%毛利率的白酒企業中,金種子酒第三季度毛利率僅35.77%,在20傢白酒上市公司中倒數第一,且高端酒占營收比例較低,或是導致金種子酒業績虧損重要因素。在第三季度,金種子酒高端酒、中端酒、低端酒分別實現銷售收入0.15億元、0.54億元、1.35億元。

在白酒競爭激烈的安徽市場上,在內有古井貢酒(000596.SZ)、口子窖(603589.SH)和迎駕貢酒(603198.SH)等強勢競品,外有洋河、汾酒等一線品牌加大安徽佈局,知名度不高、品牌高端性不足的金種子酒想要打好翻身仗並不容易。

02

業績腰斬的金沙酒業

今年1月,華潤啤酒(00291.HK)成功收購貴州金沙窖酒酒業有限公司(下稱“金沙酒業”)過半股權,開始實控金沙酒業。

如今一年過去,當初預期的“1+1>2”雙向賦能的效果並沒有出現。華潤啤酒2023上半年財報披露,金沙酒業上半年業績腰斬,營收、凈利分別同比下滑51.2%和41%。

對於白酒業務業績大降原因,華潤啤酒未在財報中進行詳細說明,隻是指出上半年公司重點圍繞“去庫存減壓力”“線上線下價格恢復”“銷售組織重塑”等方面開展工作,逐步恢復渠道信心。華潤系高管侯孝海、范世凱等曾在不同場合透露,金沙酒業在今年上半年清理渠道庫存達10多億元,庫存下降瞭1/3,價格恢復明顯。

然而《今日酒價》發佈的名酒批發行情參考價顯示,金沙酒業核心大單品摘要酒12月21日的批發行情價為520元,與年初相比略有回升,但仍處於嚴重倒掛狀態。

華潤入主金沙後,同樣進行瞭管理層“大換血”。據金沙酒業內部人士透露,今年整個上半年,公司的工作重點都在調整組織架構和管理人員上,直到7、8月份才穩定下來。

10月,金沙酒業在市場上終於有瞭新動作,推出小瓶光瓶酒—“金沙小醬”,是市面上第一款醬香型的小酒產品,主要瞄準的年輕消費群體。

金沙酒業總經理范世凱表示,這是金沙酒業探索白酒新世界的“開路先鋒”。然而,有行業人士指出,盡管金沙小醬瞄準年輕消費群體,但從包裝設計以及酒精度上,卻與年輕消費群體喜好有所偏離。

當然,金沙酒業的業績腰斬,並不能完全歸因於實控人和管理層更換,其此前幾年業績增長過快,向渠道積壓庫存較多,以及去年下半年以來的醬酒市場降溫和國內消費疲軟也是重要原因。

但顯然,怎樣有效應對這些問題,使金沙酒業盡快穩住局面,重拾增長,是對華潤系管理層的重大挑戰。

03

定位搖擺的景芝白酒

景芝白酒是華潤啤酒打響進軍白酒的“第一槍”。2021年10月,華潤啤酒完成對景芝白酒的收購。

兩年多來,華潤啤酒實控後的景芝白酒圍繞產品和渠道做瞭不少新的探索,不管是多次變換芝香酒體,低調推出“景芝年份酒”系列產品,還是高調發佈景陽春青春版,以及嘗試走出山東加碼安徽市場,都釋放出瞭變革的積極信號,但也讓外界越來越看不清這傢山東老牌酒企的定位。

以渠道變革為例,為落實華潤啤酒提出的“啤白雙賦能,白白共成長”的創新模式,2022年7月,華潤啤白模式安徽戰略夥伴合作洽談會在安徽合肥舉行,這次洽談會的重要議題是促成景芝與安徽雪花、金種子團隊的深入合作,會上安徽雪花和金種子高層都對支持景芝白酒發展做瞭表態。

不過時過一年,景芝在安徽市場的存在感仍舊很低。作為中國白酒大省,安徽市場一向競爭激烈,作為外來客的景芝難以打開局面並不讓人意外。

安徽當地一位經銷商更是直言“華潤打通內部渠道的想法是好的,但問題出在華潤是拿啤酒的邏輯來做白酒,這裡面的差別還是非常大的,所以不要說景芝來安徽,就連金種子在安徽市場的份額也沒有明顯的變化。”

對於“華潤啤酒能不能做好白酒”這個問題,華潤啤酒董事會主席侯孝海曾公開表示:

“有人說華潤酒業沒有做白酒的能力,我認為這種觀點至少是偏見的。持這種判斷的人大多還是用舊世界思維在思考。舊世界的人,不大可能搞得懂華潤會怎樣做好白酒。……我們主要模式是啤+白的雙賦能,這將是主要的推動因素。做大消費品新世界的開拓者、推動者、貢獻者,前景廣闊。我們目前的三傢白酒——金沙、景芝、金種子,都有很好的渠道、產品,因此華潤系有做白酒的能力。”

對此,潘哥的觀點是,華潤啤酒不能隻在語言上論證自己“有做白酒的能力”,更應該用業績來狠狠地回擊那些所謂“舊世界的人”,這樣才更有說服力,畢竟,華潤啤酒在啤酒行業的地位,不也來自於營收規模和利潤的領先嗎?