白酒“三腳貓”,華潤忙到點上瞭嗎?

文丨金鐸 編輯丨百進

來源丨正經社(ID:zhengjingshe)

(本文約為3000字)

事實證明,專業不對口的王者帶青銅,很難。繼經營范圍新增餐飲服務之後,金種子酒在近日又鬧瞭一出變賣地產給大股東的戲碼。眼看2023年接近尾聲,金種子酒這波年尾“掃貨”操作讓不少人猜測,是為瞭實現扭虧。

2023年是華潤入主金種子酒後的第一個完整財年,也是華潤主導金種子酒經營的第二年。根據華潤啤酒董事會主席侯孝海“啤白雙賦能,白白共成長”的構想,2023年屬於“第一年探索,第二年發展,第三年變強”的第二階段,在白酒板塊依舊吊車尾的金種子酒顯然還沒有走入“規劃”。

華潤在啤酒行業或許能手刃燕京拳打惠泉,但跨界走到白酒領域,一個金種子酒尚且難以拉拔,後面拖著的金沙酒業、景芝白酒等一串嗷嗷待哺的小酒企,它又得拿什麼去盤活呢?

1

高不成低不就

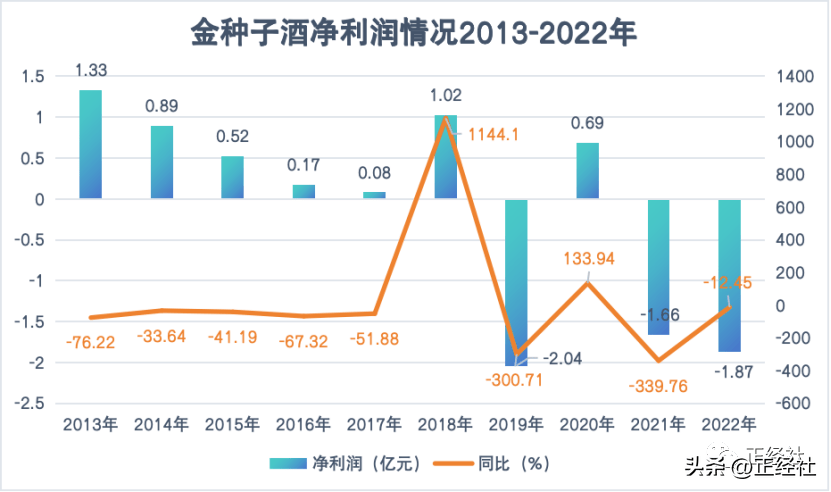

用賣地來修飾業績這活兒,金種子酒熟。

2018年、2020年,就通過政府土地征收補償先後獲得0.92億元、2.16億元的收益。這兩次“賣地”也是金種子酒自2013年以來,唯二兩次凈利潤同比增幅為正的日子。其中,2020年更是賣地完成瞭扭虧為盈。

圖表來源:正經社根據財報數據整理制作

《正經社》分析師梳理金種子酒的凈利潤曲線發現,2018年、2020年確實強行止住瞭凈利潤下滑,但整體下滑乃至虧損的趨勢卻沒剎住車。所幸在“凈利潤+營業收入”組合指標的退市新規下,金種子酒2023年即使繼續虧損也不一定會有退市壓力。

不過,對於實際掌舵的華潤而言,就難免有點如鯁在喉瞭。

2022年2月16日,華潤戰投受讓阜陽投資所持金種子酒集團49%股權,成為金種子酒集團第二大股東。金種子酒也成為繼景芝酒業之後,華潤白酒版圖中的另一杯酒。

“啤酒一哥”下場飲白酒,本是同根生,看起來比起此前金針菇、理財擔保、零食瓜子兒去跨界白酒要靠譜得多。

華潤在入駐金種子酒後的一系列操作,也在向世人宣示著自己在白酒領域如何如何“專業”。

首先在管理上對金種子酒進行大換血。先是在去年7月將何秀俠、何武勇、金昊等具備市場和財務經驗的華潤系高管派駐到金種子酒穩局面,而後又在今年3月和7月將楊雲、劉輔弼兩位華潤老兵調來壓艙。

其次是在品牌驅動上制定瞭“一體兩翼重在一體”的新戰略,提出圍繞以馥合香為主的高端化產品線佈局,並以華潤系資源為依托對金種子酒(主要是中低端產品)進行渠道賦能。

這一系列動作似乎是想利用自身的渠道優勢,打造一個全新的“金種子酒”。不過,業績的不如人意打破瞭所有人的幻想。

金種子酒財報顯示,2022年的營收和凈利潤分別為11.86億元、-1.87億元,分別同比減少2.11%、12.45%。而在鉚足瞭勁兒的高端化戰略下,2022年中高檔白酒的毛利率為52.28%,同期,隔壁老鄉古井貢酒、迎駕貢酒、口子窖的高端產品毛利率則分別為84.5%、76.67%、75.61%;同規模酒企中,酒鬼酒內參系列的毛利率為91.63%,天佑德酒的中高檔酒則為75.08%。

橫看豎看,金種子酒在高端市場的競爭力都幾乎可以說微乎其微。

背負向高無能的壓力進入2023年,金種子酒處境並沒有太大改善。數據顯示,2023前三季度,金種子酒凈利潤為虧損0.35億元,盡管相較上年虧損額有所收窄,但卻是A股19傢上市白酒企業中(順鑫農業不參加比較)唯一虧損的一傢。

需要註意的是,在意識到金種子酒沖擊高端的難度之後,華潤將產品戰略調整成瞭“低端酒優先發展,高端酒聚焦省內市場”。也即從原來的無條件沖擊高端改為先穩低端再沖高端,高端化戰略的優先級向後退瞭一步。

理論上,今年3月推出的戰略單品“頭號種子”(售價68元/瓶)投入到華潤啤酒渠道後,能一定程度上在中低端市場激起水花。但從結果來看,打著“馥合香新品”口號的頭號種子並沒有掀起類似酒鬼酒馥鬱香型一樣的市場風波。

向高,高不成;向低,低不就,即便有瞭華潤的加持,金種子酒依然還是那個上下都沒走通的邊緣酒企。(早在《華潤啤酒,一哥的“金手銬”》一文中,《正經社》分析師就曾談到,白酒與啤酒在銷售渠道、消費場景、消費客群等方面都存在較大差異,華潤啤酒雖然做瞭多年啤酒,但在啤酒上的優勢恐怕很難直接復制到白酒業務上。)

2

不做棋子做棋盤

從基本盤來看,無論是10億出頭的體量,還是白酒板塊吊車尾的位置,以及難以打開銷路的品牌影響力,金種子酒都算不上一個優秀的白酒企業,甚至相比於華潤手底下景芝酒業、金沙酒業兩傢非上市酒企,也未必有足夠的優勢。

但金種子酒僅憑“華潤旗下唯一一傢上市白酒企業”這一身份,就能跨越基本盤不足,在華潤白酒版圖中占據至關重要的一席之地。尤其是在註冊制下白酒A股上市“被禁”,金種子酒更是被許多人解讀為華潤白酒版圖的“殼資源”。

《正經社》分析師註意到,該觀點認為,金種子酒會成為華潤白酒佈局的上市平臺,以及華潤白酒資產的收納器,同時在吸納新的白酒資產過程中,有效規避白酒企業無法上市的難題,為華潤系白酒進行資本運作提供發展基礎。

也就是說,自入瞭華潤的局,金種子酒就不再是代表“金種子酒”,而是代表“華潤白酒集團”這樣一個新的期待,這也是為什麼華潤的收購能讓投資者們狂歡。

華潤與阜陽投資簽訂受讓金種子集團股份協議的消息,讓金種子酒的股價好一番陡峭攀升,2022年3月18日,就從2月初的13元/股上下(前復權,下同)一路飆升到瞭32.87元/股,短短一月間飆漲瞭一倍還多。

投資者看重的是金種子酒的成長力嗎?有這份考量,但不多。在更多人眼中,金種子酒的股價代表的是他們對華潤收購新資產的期待值,是華潤白酒資產並入金種子酒的可能性,是新的白酒集團在白酒競爭中所具備的價值——這些,與金種子酒作為自己的關聯性已經開始薄弱瞭。

換句話說,金種子酒並不是華潤白酒版圖中的一枚棋子,而是華潤白酒版圖這張“圖”本身。

3

一拖三還沒忙到點上

將酒企以“平臺化”模式進行運作的方式,隔壁復星和舍得酒業已經走出瞭第一步。2023年初,豫園股份輪值總裁、舍得酒業董事長倪強提出瞭舍得酒業將向“平臺型企業進化”這一大方向,即復星將以舍得酒業為“媒介”打通包括酒業發展、生態酒旅、供應鏈生態等業務的縱深發展。比如,復星通過舍得酒業實現瞭對夜郎古酒莊的控制,並完成瞭對醬酒的佈局。

比起復星已經進入平臺化運作的模式,華潤當前的佈局更像是要走早期華潤啤酒稱王的那條路。梳理華潤啤酒的發展經歷可以看到,從1993年與沈陽啤酒廠合資成立“華潤雪花”開始,華潤一路攻城略地,將聖泉啤酒、大連啤酒、藍劍啤酒、獅王啤酒等品牌在內的98傢啤酒廠,一路狂飆成為啤酒市場的“王中王”(詳見《華潤啤酒,一哥的“金手銬”》)。

可以說,華潤啤酒是近百個啤酒品牌共同組建而成的,一系列收購也確實直接將華潤啤酒推上瞭“啤酒一哥”寶座。按理來說,華潤的確可以借鑒當年啤酒成王之路,為白酒版圖臨摹出一條相似的成功路徑。

不過需要註意的是,相比於30年前的啤酒競爭,當前白酒競爭與之有幾點不同:其一是當時啤酒行業巨頭尚未形成壟斷性優勢,區域酒企仍有爭搶空白市場的機會,而白酒行業當前集中化發展已經如火如荼;

其二是華潤雪花主導的市場份額爭奪時期,優質標的較多,而當前白酒行業會進行重組的優質標的較少,且價格昂貴。

這讓華潤白酒版圖的鋪設相較於華潤雪花而言,在時間和資金上都要花費更為巨大的成本。

從成本上考慮還是從效率上考慮,復星集中一點輸出,將舍得酒業平臺化運作顯然比雨露均沾、既要又要的擴張更省心省力。

《正經社》分析師發現,華潤一邊在糾結上市公司金種子酒的成色並花費精力維護其品牌影響力;另一方面又提出以金沙酒業為龍頭打造“1個龍頭+N個地域品牌”的發展格局,陷入瞭既要又要兩頭大的窘迫境地。何況,還有一個等待它“賦能”的景芝酒業。

一個華潤,忙得三頭都大。

雪上加霜的是,忙裡忙外還沒忙到點上。比如,上述提及華潤在接手金種子酒後大談高端化,丟瞭大眾市場的本心也沒走進高端市場的內核;再比如,拿下金沙酒業之後推出“金沙小醬”填補起光瓶小醬酒市場空白,但受困於渠道庫存積壓而無路可銷等等。

或許,華潤也認可瞭復星與舍得酒業的運作模式,所以提出瞭“1個龍頭+N個地域品牌”的發展策略,但無論是金種子酒作為平臺,還是金沙酒業作為龍頭,在臺子都沒有搭起來的情況下,說再多都是空中樓閣。【《正經社》出品】

責編|唐衛平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關註正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權