“既要又要”,郎酒逆水行舟

現在,白酒企業多少有點騎虎難下。

一方面,酒企、渠道商去庫存壓力仍然很大,刺激消費、實現庫存去化是首要任務。

下半年以來,各大展銷會紛紛遇冷或延期,說明整體渠道庫存仍處於高位。不久前,中國酒類流通協會發佈通知,由於經銷商及代理商積壓庫存過多,無法進行正常采購,超半數參展企業要求本屆展會延期召開,原計劃於12月11—13日召開的2023杭州國際酒業博覽會延期至2024年5月下旬。

為此,酒企想盡辦法促銷。以郎酒為例,短短數月時間,郎酒在烏鎮世界互聯網大會上啟動全國800場品鑒會首站;在全國開展瞭1000地標廣告行動;頻頻亮相各種品牌活動。

另一方面,白酒消費越是受到沖擊,酒企越要加大力度控貨穩價,不能放任渠道降價促銷。

白酒是典型的“面子消費”,一旦在價格帶站穩瞭腳跟就不能輕易降價,否則會反噬品牌。針對渠道方面價格下挫的趨勢,貴州茅臺近期宣佈漲價,此次提價是茅臺將近6年來的首次提價,提振產業鏈信心的目的不言而喻。與此同時,作為醬香酒“老二”,郎酒也於8月針對部分產品進行瞭一輪價格上調。

正如魯迅所說:“即使目下還有點逆水行舟,也隻好拉纖。”白酒品牌們如今是“既要又要”,銷量和價格一個都不能放下。

問題是,除瞭品牌力突出,享有高端白酒定價及率先提價權的茅臺,其他白酒品牌並沒有那麼高的價值感和稀缺的消費者心智。在行業深度調整期,郎酒為什麼要“逆水行舟”,提價促銷?

擇高而立,成為“千億巨頭”的野望

郎酒活躍的市場營銷和漲價行為背後,是不加掩飾的雄心。

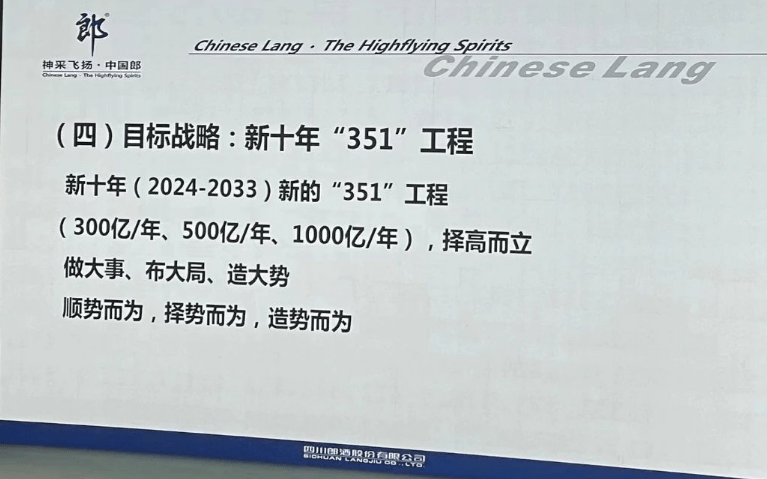

9月,在秋釀開窖大典上,郎酒發佈瞭“百年郎酒總綱領”,提出從2024—2033年實施新的“351工程”,即300億元/年、500億元/年、1000億元/年,目標十年後成為千億營收的酒業巨頭。

圖源:郎酒股份

1000億年營收是個什麼概念?

松果財經統計瞭一下白酒上市公司CR5的業績。根據公開資料,貴州茅臺、五糧液、洋河股份、山西汾酒、瀘州老窖等五大上市酒企2023年前三季度營收共計2447.75億元,占A股白酒板塊上市公司營收比例79.19%。

即使在頭部優勢如此明顯的市場,營收千億也絕對是個巨大的挑戰。除瞭貴州茅臺已連續兩年站上千億年營收的高位,第二名的五糧液2022年營收為740億,第三名的洋河股份2022年營收為301億。貴州茅臺的斷層式領先,恰恰證明瞭酒企沖擊“1000億”的難度。

2022年,郎酒的年營收剛剛突破200億,距離這個目標還差一個“五糧液”。想要成為千億營收的行業巨頭,郎酒既需要“歷史機遇”,吃到行業快速發展的紅利,也需要自身具備獨特的價值,在行業競爭中保持優勢。

那麼,是什麼給瞭郎酒“十年增長”的信心?

也許是過去幾年飆升的業績。2018年—2022年,郎酒營收從74.79億元增長至超200億。按2022年營收200億元取整數計算,過去5年郎酒營收的年復合增長率為21.67%,而根據艾媒咨詢,2011—2022年行業市場規模CAGR為5.44%。遠超行業整體水平的增速,給瞭郎酒喊出高目標的底氣。

然而,從行業來看,紅利正在變成紅海,白酒行業存量博弈的時代已經到來。

對此,中國酒業協會理事長宋書玉曾表示,受經濟大環境影響,中國白酒面臨較大的市場壓力,同時疊加產業內部長期積累的矛盾,多方面因素構成瞭白酒行業不得不面對的問題。“相較於上個周期,白酒品類全面增長的黃金時代或許已經不能復制。”

白酒市場進入新一輪調整期,對品牌發展必然帶來影響。那麼,郎酒還能不能延續過去的高增長?

供需矛盾下,醬香系列的“半壁江山”地基不穩

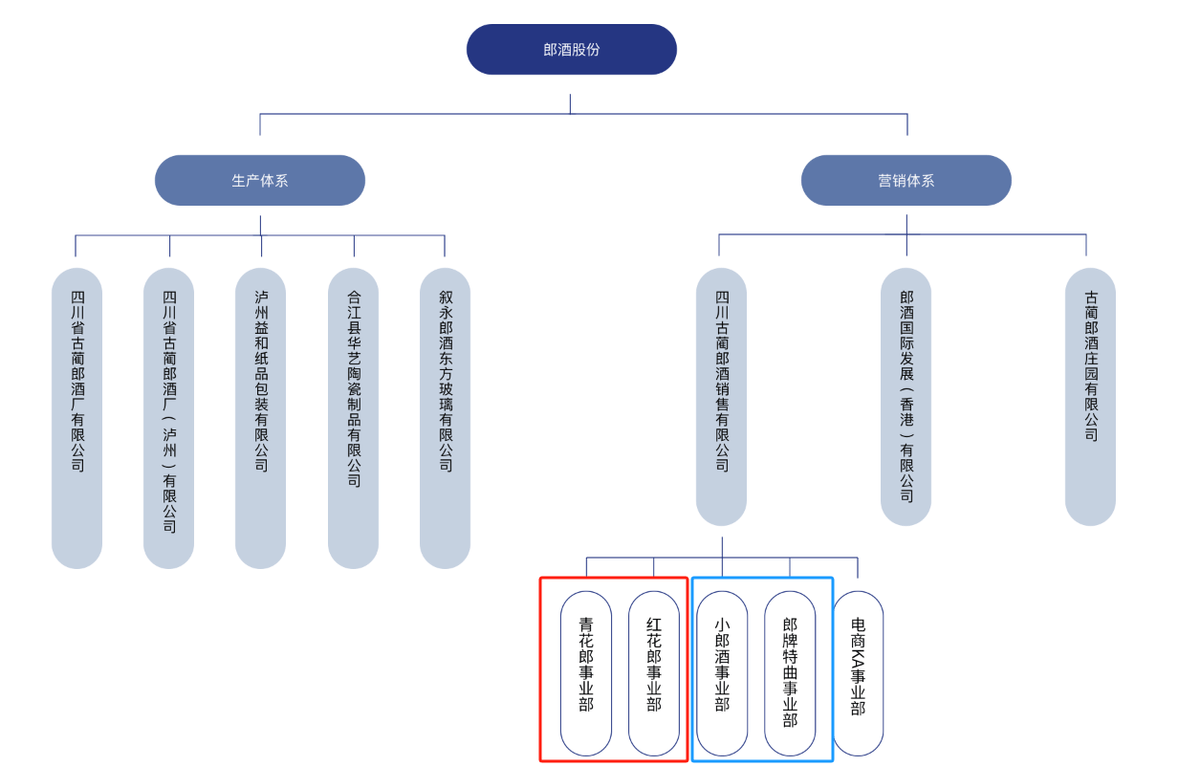

將1000億營收的目標拆分,郎酒的計劃是,紅運郎過100億、青花郎過200億、紅花郎過200億、郎酒濃醬兼香銷售過200億,總體實現銷售收入700億-1000億。

紅運郎、青花郎、紅花郎分別對應醬香酒(超)高端、高端、次高端市場,濃醬兼香系列是郎酒新戰略錨點。因此,從計劃來看,醬香系列要撐起郎酒“千億江山”的大半壁,而兼香系列則要成為“第二增長極”。

然而,作為郎酒的基本盤,其醬香系列的高增長計劃面臨巨大挑戰:在同一價格帶下,郎酒缺少消費者品類首選的大單品,由此也引發瞭規模增長與價格穩定的矛盾。

首先,醬香酒已是典型的紅海競爭,而由於缺少品類首選的大單品,郎酒“前有阻礙,後有追兵”。

郎酒以紅運郎、青花郎、紅花郎、郎牌特曲及小郎酒等品牌涵蓋白酒全價位帶以及多香型細分市場,看似多元化佈局成功。但是醬酒賽道有茅臺,濃香賽道有五糧液,兼香酒有白雲邊、口子窖等一眾競爭對手。郎酒整體上產品線豐富,但單品逐個拿出來卻都缺少成為“第一”的實力。

在醬香酒市場,盡管郎酒一直以“茅香郎味”對標茅臺,但是不管是品牌心智還是歷史底蘊,茅臺都保持著絕對優勢。而習酒窖藏1988的崛起,則讓郎酒“200億”計劃的次高端白酒紅花郎迎來百億級大單品的挑戰。

如今,消費分層愈發明顯,在白酒主要消費場景,要麼選茅臺五糧液,要麼選區域名酒。不成為品類首選,就意味著要與眾多區域知名酒企競爭加劇。此時,高端強勢和大單品的構建至關重要。

為此,郎酒也確實做出瞭調整:一方面,做精品牌,做大單品。2023年年初,郎酒啟動紅運郎“超高端醬香型白酒”市場運營,並拆解青花郎事業部,成立獨立的紅花郎事業部。

圖源:郎酒股份官網

另一方面,提價甩開其他品牌。郎酒今年10月下旬推出第五代青花郎,對外稱之為“百年郎酒戰略第一重要產品創新價值體系”,錨定1500至2000元/瓶的價格目標。顯然,郎酒還是意在對標茅臺,打造與其他競爭對手差異化的市場定位。

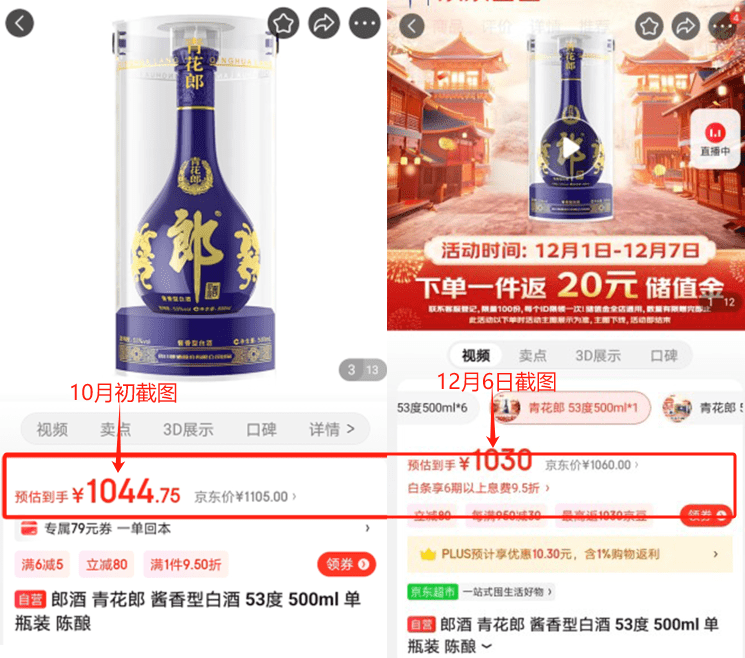

問題是,爆款單品的誕生和獨特定位的形成,廠商說瞭不算,消費者買不買單才是關鍵。而從青花郎來看,郎酒核心大單品增速沒有想象中樂觀。經過8月新一輪漲價後,單瓶500mL53度青花郎建議零售價已經來到1666.5元,但在郎酒的京東平臺自營店,該產品持續降價。

降價的背後,是郎酒不斷擴大產能的計劃:據汪俊林介紹,當下,郎酒醬酒年產能達到歷史最高,6萬噸醬酒年產能,18萬噸優質醬酒儲能。根據《百年郎酒》總綱領的規劃,2025年醬香酒年產能計劃將實現7萬噸至8萬噸;醬香酒儲能將達到年30萬噸;兼香酒儲能將達年30萬噸。

擴產導致價格下挫,也反映出郎酒另一大問題:致力於提升產能,擴大銷售規模,達成業績目標的郎酒,對自身市場需求的估計偏高。

誠然,做大單品大品牌必須品質與規模並行,但是渠道能不能消化增加的產能也是必須考慮的。動銷難行的情況下,如果讓市場自動調節,解決方法其實隻有一個:降價。

擴大產能與穩定價格的矛盾,說明郎酒市場暫時無法為當下的產能計劃保駕護航。為瞭“千億巨頭夢”,郎酒需要更多“石料”來構築更紮實的地基。

新酒新故事,能否推動郎酒增長飛輪?

既要銷量的“裡子”,又要價格的“面子”,郎酒必須主動調整,殺出存量博弈的紅海。

郎酒的降價問題不是個例。在理性消費的大趨勢下,除瞭極個別品牌,名酒提價都面臨消費動力放緩的嚴峻挑戰,這背後是加劇“內卷”的一、二線名酒。

對此,中國酒業協會理事長宋書玉指出,近十年白酒總產量不斷下降,說明產業存在產能過剩,加上橫向競爭、健康消費觀念帶動消費結構變化,使白酒產能未來仍有下降的壓力。

郎酒想要保持高增長,就必須開辟有潛力也有競爭力的新賽道。因此,郎酒2023年開始全力推進兼香戰略。對此,郎酒股份總經理汪博煒曾表示,濃醬兼香是白酒第四大香型,占到瞭7%,未來還有很大增長潛力,在消費體量能夠持續坐穩第四大香型。

最重要的是,盡管這個市場也有口子窖、白雲邊以及珍酒李渡等競爭對手,但相比茅臺、五糧液,顯然不是一個級別的競爭壓力。兼香酒賽道沒有絕對龍頭,作為頭部的口子窖,2022年營收僅51億元。 這意味著郎酒還有機會在這條賽道上彎道超車,成為品類首選。

為瞭提高市場運營的效率,郎酒單獨規劃瞭兩大事業部發展兼香酒產品線——郎牌特曲事業部和小郎酒事業部。而在產品方面,郎酒也發佈“郎牌·黑馬特”2023升級款和2023小郎酒主題款三部曲,並表示未來還會打造千元品質的“龍馬郎”。

那麼,這些產品能不能撐起“200億營收”?

這個問題的關鍵在於,離開瞭“赤水河畔兩大醬香白酒”概念,郎酒能不能講出新故事,保持品牌力。郎酒的做法是,在耗資兩百億打造的郎酒莊園基礎上,再建設一座總投資150億元的世界級酒莊——龍馬酒莊,通過酒莊講一個“高端”的品牌故事。

圖源:郎酒股份公眾號

毫無疑問,郎酒莊園已成為郎酒醬香酒系列高端定位的錨點,這證明瞭奢華莊園的故事有助於白酒品牌高端化。

然而,相比醬香酒和濃香酒,兼香酒此前並沒有高端消費心智的基礎,而作為郎酒濃醬兼香此前的主力,小郎酒的受眾群體也從來不是高端圈層。

郎酒在品牌塑造上持續挖掘的精神在白酒行業是非常可貴的,但是能否如願在兼香酒領域打造出高端產品的消費者心智,“走獨具郎酒特色的兼香道路”,仍需時間檢驗。

結語

動銷難行是高端白酒的集體挑戰。

中國酒類流通協會會長王新國指出,目前,雖然酒類市場已進入傳統旺季,但整體表現並不盡如人意。名酒集中化的行業馬太效應進一步增強,酒類市場消費動力不足,廠商結構失調,渠道廣泛承壓,價格倒掛現象普遍,行業現狀不容樂觀。

對此,酒企不能坐以待斃,系統重構競爭力勢在必行。郎酒在產品佈局和市場營銷等方面表現活躍,向市場傳遞出積極的信號。但是,在“吹牛”成為普遍問題的白酒行業,郎酒的“千億營收”目標也難免受到外界質疑。

打破這種質疑,郎酒需要更多具體落地執行的動作。畢竟,好故事可以提升品牌內涵,卻難以直接轉化銷量。既然選擇逆水行舟,就要有不進則退的意識。

來源:松果財經