新中式的風刮到瞭糖水鋪,有人月入3萬?

2023年的糖水賽道,註定風雲激蕩。

一方面,曾經主打港式甜品的明星品牌許留山頻頻關店,老字號滿記處境也不容樂觀;另一方面,賽道開始變得更加活躍,風口頻出,先是5元/杯的無人糖水鋪模式走紅,近日更是刮起瞭一股開新中式糖水鋪的風潮。

01■

曾經熄火的糖水

又被新中式風點燃熱度

“誰能拒絕一碗新中式氛圍滿滿的糖水。”“糖水鋪,新中式才是頂流。”一些小紅書博主這樣寫道。

近日,餐飲O2O搜索小紅書平臺發現,廣州、深圳、東莞、惠州、濟南、福州、重慶、麗水、佛山、廈門、長沙等城市,紛紛湧現出瞭一批新中式糖水門店。小紅書上關於“中式糖水”筆記也已超過1萬+篇。

比如,深圳的彬媽糖水,長沙的也該,麗水的勺飲....

就連新茶飲知名品牌茶理宜世也已經摻瞭一局。

據悉,早在今年3月。茶理宜世就已開出瞭首傢新中式糖水鋪,RUXU入續鴛鴦糖水鋪,目前已經在廣州開瞭3傢門店,據說已有兩傢門店位居點評平臺熱門榜,社交平臺上還有不少關於它的種草貼。

糖水這個品類,最開始隻是廣東區域的一個地方性餐飲品類,一般開在城中村、街頭小巷等區域,夫妻店經營,裝修簡單,價格便宜,是廣東區域最常見的一種飲品。

曾有人這樣說道,廣東人的胃,有一半是留給糖水的。

及至後來港式文化興起,以許留山、滿記等為代表的糖水品牌,不再滿足於以紅豆沙、綠豆沙、龜苓膏為主的傳統廣式糖水,開始融合芒果、榴蓮、椰子等熱帶水果進行產品創新,又好看又好吃,迅速在廣式糖水的品類基礎上開辟瞭港式糖水這一細分。

糖水也隨著港式糖水的興起,開進瞭高端商場,巔峰時期以許留山為代表的品牌甚至走進瞭臺灣、韓國、菲律賓、法國、加拿大、美國、澳洲等區域。

然而,隨著新茶飲品類的崛起,新茶飲不斷甜品化,曾經購物中心人氣擔當的滿記、許留山們,也就開始日漸寂寞瞭。風靡一時的糖水品類,又陷入沉寂。

直到今年,5元自助糖水,新中式糖水風潮,再次讓品類熱度攀升。

新中式糖水鋪到底是什麼?這個品類為何會突然如此火爆?餐飲O2O搜索瞭以入續鴛鴦糖水鋪為代表的相關品牌,發現它們基本擁有以下特色:

1、門店場景新中式化,高顏值好打卡,體驗好

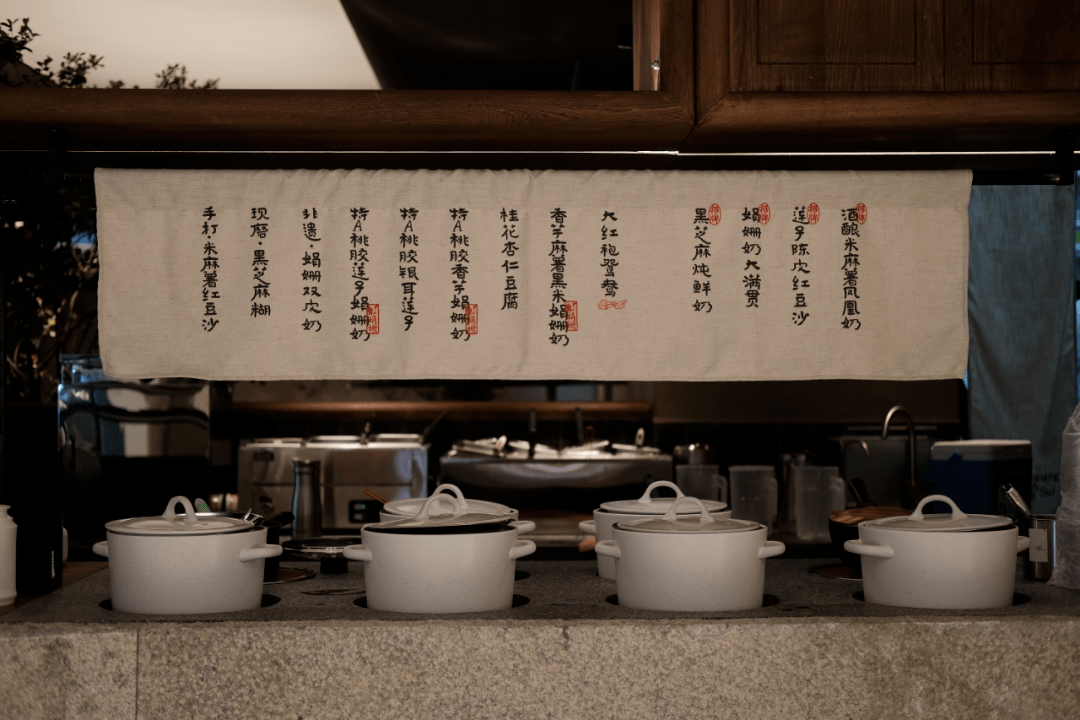

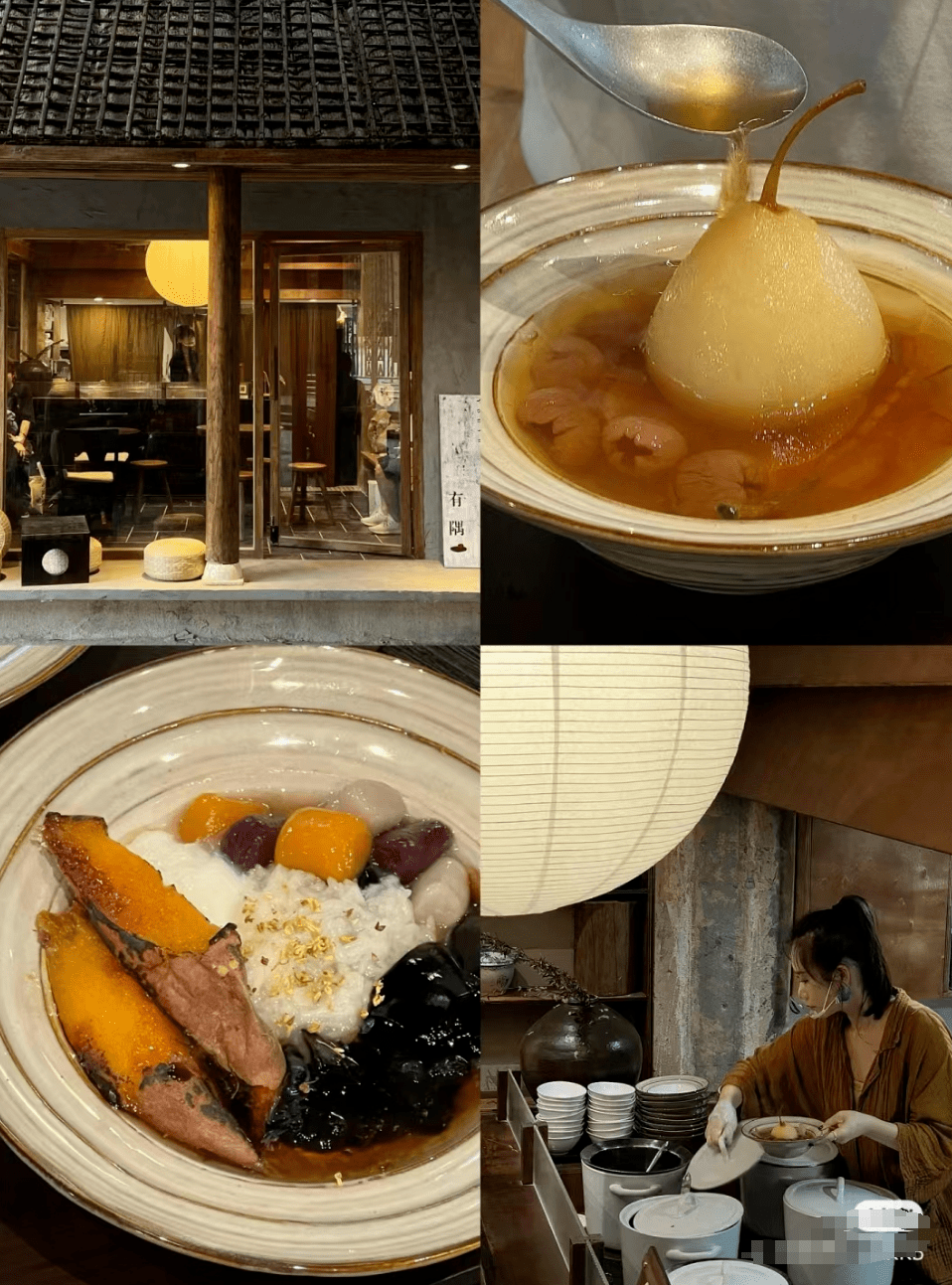

和所有“新中式化”品類一樣,新中式糖水鋪也基本以國風場景為主,實木裝修,竹簾、書法字畫幾乎是標配,有的新中式糖水鋪門店還會搭配華麗的屏風,中式盆景,矮酒桌、坐墊子等,唐代元素滿滿,非常詩意。

圖片來源:小紅書博主

有的別具一格的新中式糖水鋪,還會加入本地的文化元素。

比如廈門的大有名糖糖水鋪,就在門店新中式的基礎上,融入瞭竹編元素;廣州的入敘,就融合瞭竹林流水以及嶺南窗花元素,打造的空間精致中帶著中式文化的質樸感,韻味十足。

有的糖水鋪甚至走隱世風,初看隻是略有點破舊的巷子,質樸的木質大門與圍墻,走進去立馬就從都市轉換成瞭桃源般的田園世界。

所以,這些新中式糖水店和所有新中式店鋪一樣都有個共同點,即足夠出片。

搜索小紅書“新中式糖水店”,不少人的評價都帶有“非常適合拍照打卡”、“仙氣飄飄、絕美出片”、“氛圍好愜意,非常有氣質”、“治愈系糖水鋪子”等等類似關鍵詞。

很顯然,與最開始簡陋裝修的廣式糖水店、以及後來註重質感、港式文化的港式糖水店相比,新中式糖水鋪氛圍體驗感更強,更能吸引年輕人駐足。

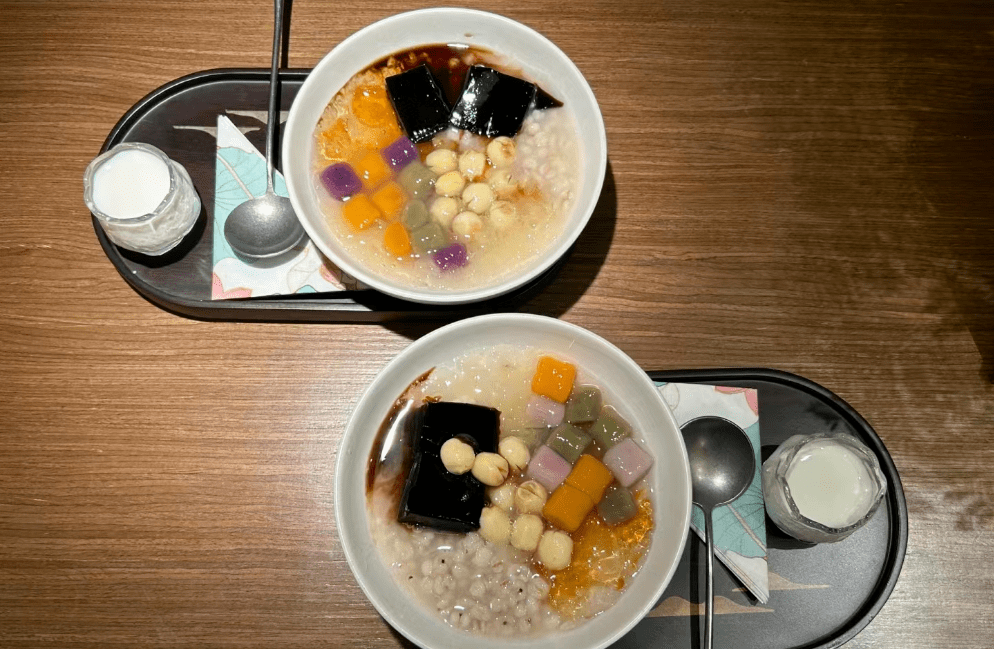

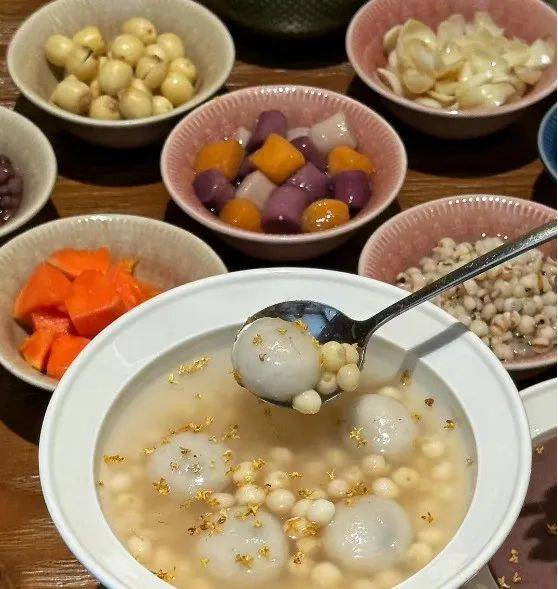

2、產品上主打手作,價格在20-30元左右,並不便宜

幾乎所有的新中式糖水鋪都在主打一個共同的賣點,手作。

比如,茶理宜世的入續,為瞭體現門店產品的手作特色,直接將本該放在後廚的原料熬制過程放在瞭前廳,就像阿嬤手作一樣,讓消費者可以清晰看到產品的熬制以及配料過程,給足消費者安全感。

不少品牌也做瞭類似動作,將後廚前置,明檔可見。

而配合手作這個高價值優勢的,一般都是產品的高價格,因此新中式糖水店產品價格普遍高於一般糖水店。

以深圳知名的彬媽糖水鋪為例,每日隻出五款招牌糖水,價格在18-30元左右,即便是最簡單的涼粉價格也要16元。

入續也不例外,價格從13元至32元不等,類似娟姍奶大滿貫、酒釀米麻薯鳳凰奶,基本都接近30元,當季新品特濃綠水鬼開心果糊,差不多兩倍普通奶茶的價格。

入敘糖水菜單價格

當然,並不是所有新中式糖水店產品價格都如此昂貴。

比如陽江的花太日嘗,售賣的也是薑撞奶、芝麻糊等傳統糖水,價格隻在15元左右。海口有一傢名叫柿裡的糖水店,售賣的主要是薄荷冬瓜茶、斑斕撈河粉等新式網紅糖水,平均價格僅10元左右。

3、糖水+簡餐、糖水+咖啡+輕食,糖水+甜品模式很常見

在模式層面,雖然新中式糖水店也有與傳統糖水鋪一樣,僅售賣糖水產品的門店,用產品高價格來覆蓋成本,如深圳彬媽糖水,廣州西門口的有隅。

圖片來源:小紅書博主

但在這個餐飲的“邊界感”不斷消失的當下,大部分新中式糖水鋪都是品類融合門店,其中糖水+簡餐/甜品/小食是最常見也最簡單的組合模式。

比如西安的富麗豆花鋪,就是糖水豆花+蝦餃、核桃包等各種小食的組合業態。長沙的也該,也是既有糖水產品也有香腸蓮蓉酥等小吃點心產品;除此之外,珠海的東棠甜鋪,直接糖水+簡餐,既能休閑也能飽腹。

圖片來源:小紅書博主

當然,還有如入續鴛鴦糖水品牌的,直接在糖水的基礎上加入鴛鴦咖啡,輕食兩個品類,直接覆蓋的是下午茶以及中晚餐幾乎全時段的消費場景。

除此之外,蘭州的半日閑茶館,合肥的嵐空,更是直接將茶、圍爐煮茶與糖水等主打休閑的業態融合在瞭一起,給消費者多種選擇。

02■

據說有人月入3w

新中式糖水店能入嗎?

新中式糖水鋪,並不是今年糖水賽道的第一波風口。

早在上半年,5元自助糖水模式風靡,就直接誕生瞭肆季糖水、全季等多個品牌。不過這個模式雖然投資小,模式靈活,但存在一個很大的弊端,創新不足,產品同質化嚴重,成於低價也困於低價。如今已有不少相關門店已倒閉。

此次新中式糖水模式火爆,也湧現瞭不少品牌,比如彬媽,入續、喜糖等,甚至已有不少品牌已開始打著新中式的名義做培訓搞加盟。

比如X糖,在小紅書上博文就一篇比一篇大膽,“29歲一事無成,如今經營月入3萬的糖水鋪。”“2024年的風口,日賺8k的中式糖水鋪”“90後開糖水鋪兩年,實現瞭第一個100w”等等,吸引瞭不少人詢問加盟。

近幾年餐飲新中式風刮得非常猛,新中式烘焙、新中式奶茶、新中式茶館、新中式小酒館,新中式漢堡......各種前綴“新中式”的品類不斷湧現。

如今,新中式烘焙品類雖已熄火,新中式烤肉、小酒館、茶館等品類也不溫不火,但新中式奶茶、新中式漢堡熱度卻頗高,代表品牌霸王茶姬、塔斯汀。

新中式糖水鋪作為新中式品類的一部分,未來是將成為第二個新中式漢堡品類還是第二個新中式烘焙呢?當下餐飲人能入局嗎?

在餐飲O2O看來,在當下極度內卷的餐飲賽道,新中式糖水的確是一門頗具新鮮感的生意,符合當下年輕人養生趨勢,但要做好這門生意卻並不容易。

1、糖水品類本身的局限性

糖水本就是一個地域性比較強的品類,前些年隨著港式糖水品牌的不斷擴張,雖然將糖水這個品類帶出去瞭。

但糖水這個品類的大部分門店依然集中在廣東、福建、香港區域,地域性依賴度依然很高,想要在其他區域形成日常消費心智並不容易。

廣州最常見的爽爽糖水門店

其次,相比當下的新茶飲、咖啡賽道,糖水本身就是一個局限性很強的品類,產品大部分以碗裝堂食為主,主做下午茶場景。

雖然近幾年滿記、許留山等品牌也嘗試推出瞭不少杯裝糖水,但相比新茶飲產品而言,性價比並不高。

再次,糖水品類所處的位置也比較尷尬,因為大部分產品都是水果、奶制品、豆奶之類,當水喝太膩,當飯吃不飽腹,即無法做早餐,也很難做中晚餐,隻能作為配餐產品或者休閑餐飲。

最後,新中式糖水競爭對手也眾多,因為主打休閑場景,除瞭上述的新茶飲品類之外,與近年興起的精品咖啡,小酒館、新中式茶館其實都構成競爭。

但與咖啡,新中式茶館這些熱門賽道相比,糖水品類勢能顯然不足。休閑的時候,相比喝杯糖水,年輕人顯然更願意喝杯咖啡或奶茶,再不濟喝杯中式茶。

2、同樣難逃脫同質化困擾

同質化困擾幾乎是所有新中式品類的困境,新中式糖水鋪也不例外。

這種同質化表現在兩個層面,第一是場景的同質化,同樣的木質桌椅,同樣的古風字畫,扇子等,很容易讓人以為進入的是同一傢門店。

第二,產品的同質化。幾乎所有新中式糖水產品都沒有脫離廣式糖水范疇,無非是一些百合、綠豆、椰汁、西米、桃膠、雙皮奶等,隻是在材料烹制上更具價值感,產品擺盤呈現上更精致,產品重合度非常高。

當然,也有一些產品差異化品牌。

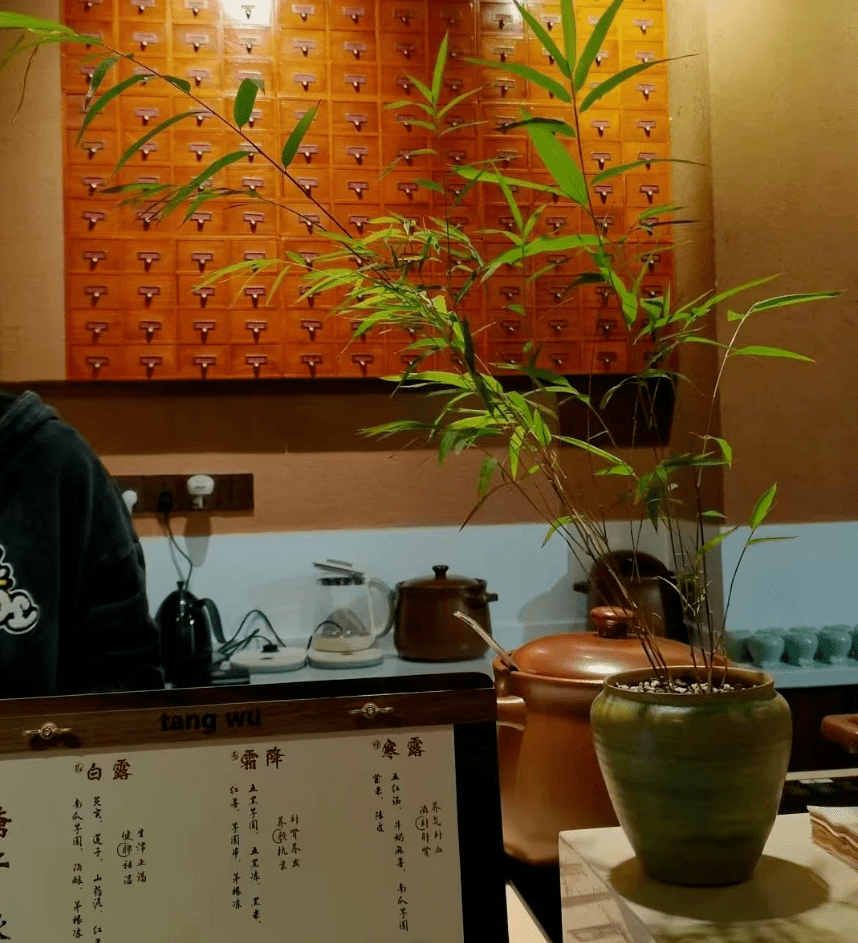

比如重慶的瑭午養生糖水鋪,直接將中醫養生概念融合在瞭糖水品類中,不僅在裝修上融入瞭中醫藥房設計,產品上更是結合中醫藥膳概念,甜品直接以節氣命名,以此塑造差異化,吸引瞭不少朋克養生達人。

還有一些新中式糖水鋪,專註做一個細分類型的糖水,比如烤梨糖水、豆花糖水等,廣東的有隅甚至將烤紅薯與糖水融合,做瞭不錯的融合創新。

但大部分新中式糖水鋪,依然沒有脫離廣式/港式糖水范疇,對糖水新中式一面的挖掘,隻停留在場景與擺盤層面。

總之,新中式雖是當下餐飲品類不錯升級方向,哪裡需要往哪裡搬。但新中式並不是品類+新中式場景那麼簡單,真正要做好新中式這門生意並不容易,特別是在產品層面,如何挖掘中國文化,表現出新中式的“中式”特別重要。

不然,所謂的新中式的新也不過是“偽新”。

-END-

作者 | 蘇蘇

出品 | 餐飲O2O