健康脾胃,中醫有方:一文淺析消化類中醫藥市場

編者按:

在這個科技與傳統交融的時代,中醫藥正在全球范圍內煥發新的活力。特別是在消化疾病的治療領域,中醫藥以其獨特的理論體系和豐富的實踐經驗,展現出不可替代的治療優勢。

今天,我們共同關註消化類中醫藥市場。希望本文能夠為相關的產業人士和諸位讀者帶來一些啟發和幫助。

① 多重利好因素,共助消化類中藥市場發展

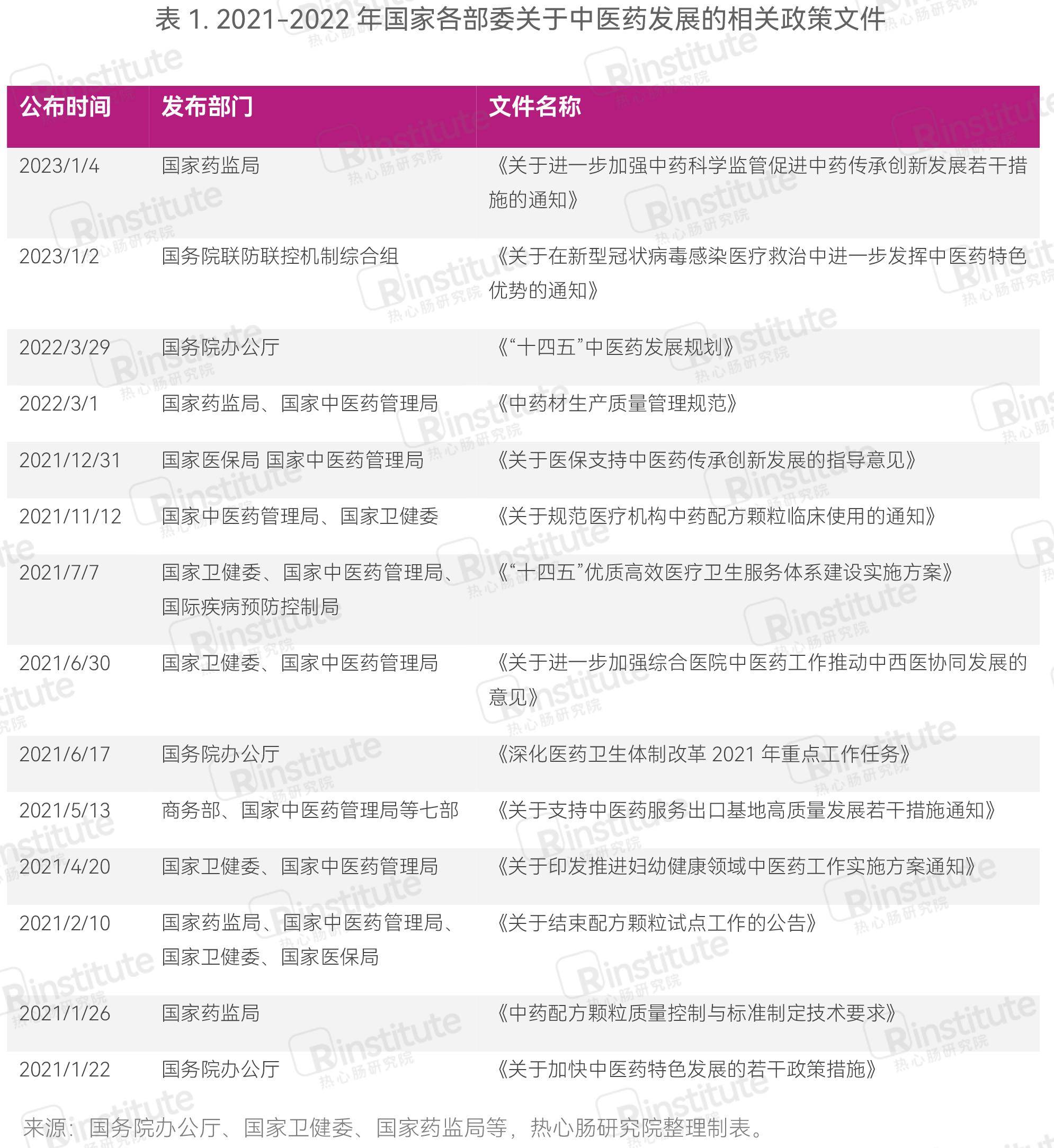

利好政策頻出,推動中藥市場全面發展。 “十四五”規劃期間,國傢層面出臺系列政策(表1),推動中醫藥在臨床中的應用。其中,2022年3月由國務院辦公廳發佈的《“十四五”中醫藥發展規劃》提出,到2025年,中醫藥健康服務能力明顯增強,中醫藥高質量發展政策和體系進一步完善,中醫藥振興發展取得積極成效,在健康中國建設中的獨特優勢得到充分發揮。相關的主要指標包括到2025年建成9.5萬個中醫醫療機構,6300個中醫醫院,每千人口中醫類別職業(助理)醫師數達到0.62等。

此外,2022年年末,國傢藥監局發佈《中藥品種保護條例(修訂草案征求意見稿)》中明確“一級保護給予十年市場獨占,二級保護給予五年市場獨占”,為中藥品種提供瞭強有力的政策保護。因此,在此大背景下,中藥市場未來整體發展態勢良好。

新冠疫情助力中醫理念傳播,有望借勢破“出海”困局。公開數據顯示,中醫藥已經推廣至196個國傢和地區,其中29個國傢和地區安設立瞭傳統醫學法律法規;我國與43個外國政府、地區和國際組織簽署瞭中醫藥合作協議,被納入16個中外自貿協定中。而此前的新冠疫情則為中藥產品海外拓展提供瞭一個契機,加快瞭中藥海外註冊的步伐。如佛慈制藥的藿香正氣丸、防風通聖丸、小柴胡湯丸收到烏茲別克斯坦衛生部頒發的藥品註冊證書;以嶺藥業的連花清瘟膠囊在超過15個國傢和地區以多種身份註冊獲得上市許可。上述產品的成功,為中藥企業提供瞭案例經驗和巨大的信心。

中國醫藥保健品進出口商會整理的海關總署數據顯示,2022年,我國中藥外貿總額85.7億美元,同比增長10.7%。其中,出口額56.9億美元,同比增長13.8%;進口額28.8億美元,同比增長5.1%。具體地,中藥材及飲片出口穩中有進,中成藥出口表現搶眼。2022年,我國中成藥出口額3.8億美元,同比增長23.8%;出口量1.31萬噸,同比增長12.6%。由此可見,未來,包括消化類在內的中醫藥有望更多出海,構建更大的全球市場。

胃腸道用藥需求增加,消費者對中醫藥態度向好。“996”“卷”等詞的誕生反映瞭現代人生活節奏快、壓力大的特點,與此同時,作息不規律、飲食不健康、吸煙喝酒等不良習慣進一步給人們的胃腸道帶來巨大負擔。據世界衛生組織統計,中國腸胃病患者高達1.4億。此外,有研究數據表明,消化道發病率逐年攀升,並呈現出年輕化的趨勢。因此,胃腸道用藥需求不斷增加。

而在歷時3年的疫情防控過程中,中醫藥顯出的獨特優勢和作用贏得瞭更多消費者的信賴。此外,中醫藥的保健、治療不斷被年輕消費者群體所接受,以“保溫杯裡泡枸杞”為代表的中醫健康習慣,正在成為年輕一代的生活方式。中醫藥“藥食同源”的理念也被越來越多的消費者認同。因此,伴隨著國民健康意識提升,消化類中醫藥市場將迎來一個快速發展的良機。

② 中藥市場即將突破萬億,胃腸道成主要賽道

中藥市場或邁向“萬億”時代,中成藥占據大頭。近年來中藥行業整體規模穩步提升,工信部和國傢統計局的數據顯示,2021年我國中藥市場整體規模達到8864億元,其中包括中藥材主營業務收入1945億元,同比2020年的1797億元增長8.2%;中成藥主營業務收入4862億元,同比2020年的4347億元增長11.8%;中藥飲片主營業務收入2057億元,同比2020年的1809億元增長13.6%。2021年中藥工業利潤總額1004.5億元,同比2020年的733.1億元增長37%,其中包括中成藥利潤總額755.2億元,同比2020年的612.6億元,增長23.2%;中藥飲片利潤總額249.3億元,同比2020年的120.5億元,增長率高達102.3%。

2022年中藥市場規模近萬億元,按照“十四五”期間中藥行業平均12%的整體增速分析,預計到2026年中國中藥市場整體規模將達到15000億以上。隨著國傢政策紅利不斷釋放,預計中藥行業將在“十四五”期間繼續保持兩位數正向增長,2023年我國中藥市場整體規模有望突破萬億大關。

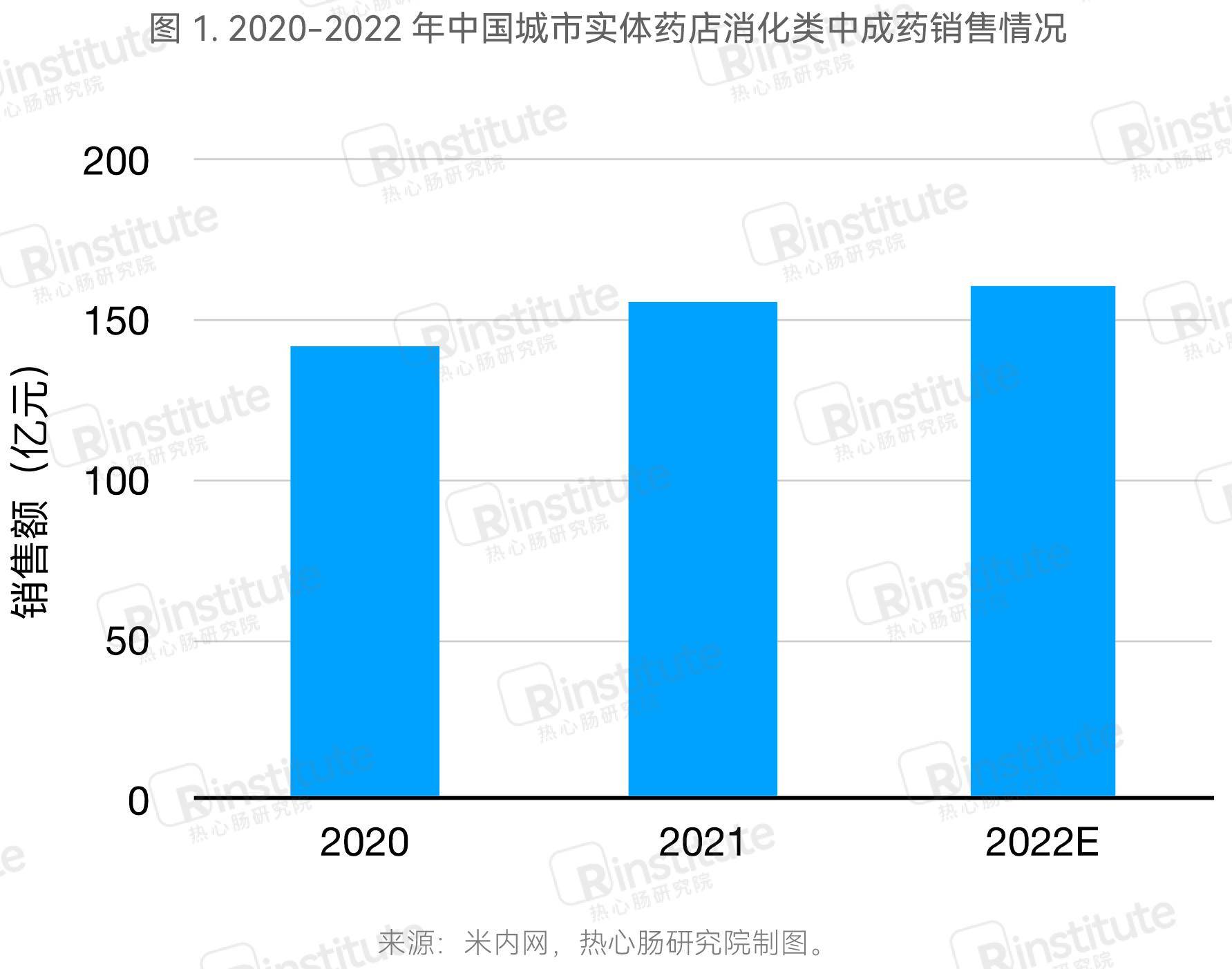

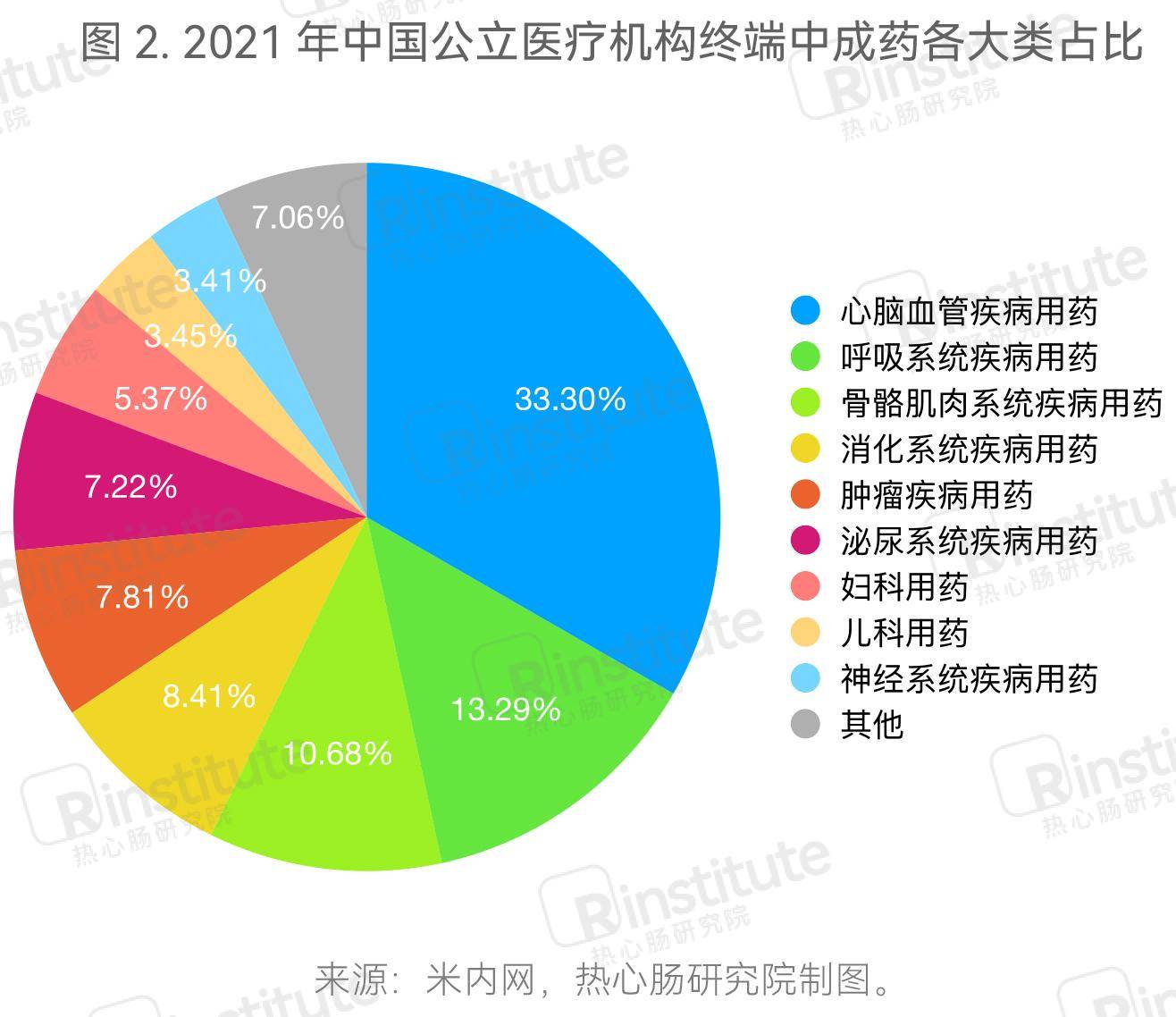

消化類中成藥市場增長穩健,為中醫藥主要賽道。內米網數據顯示,2017至2019年胃腸道用藥中成藥市場銷售額由78.9增值至85.4億元,CAGR為4.04%。中國城市實體藥店終端消化類中成藥市場保持近年來保持穩定增長,2021年銷售額突破150億元,2022年(估計值)再創新高,同比增長2.76%(圖1)。2021年中國公立醫療機構終端中成藥數據顯示,消化系統疾病用藥已經成為中成藥的主要大類之一(圖2),並且該類別2021年增長率達到9.91%。由此可見,胃腸道疾病藥品已經成為中醫藥市場的主力軍。

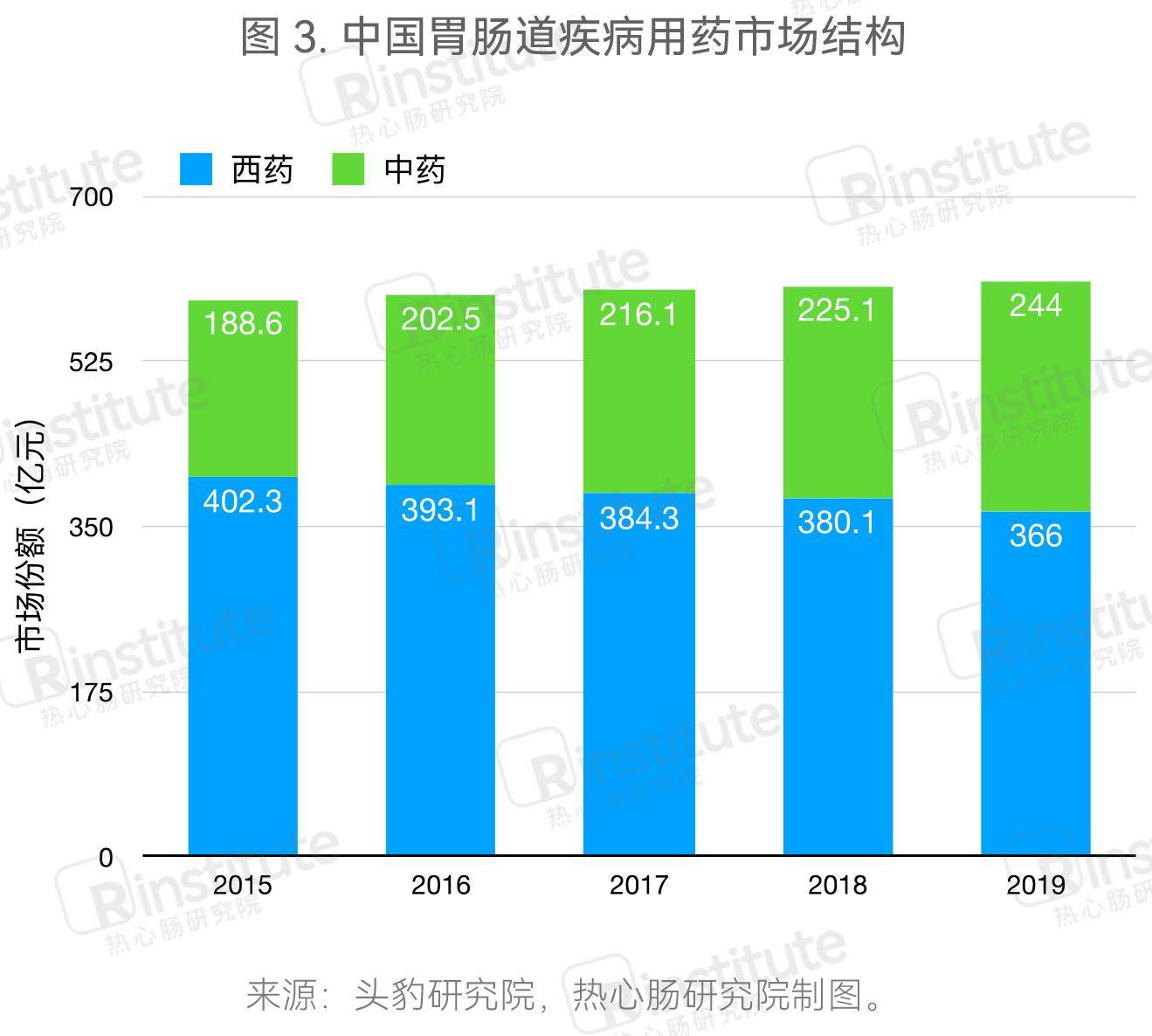

消化類中藥優勢凸顯,中西藥占比結構不斷變化。根據頭豹研究院的數據,2015-2019年,消化類中藥在胃腸道疾病用藥市場的占比不斷提升(圖3)。許多腸胃疾病均為慢性病,病程長,易復發,由於西藥長期服用對身體的副作用較大,而消化類中藥的原材料多為食材,如國傢藥監局公佈的蘆薈、西洋參、桑葚等功能食材均具有治療胃腸道疾病的功能,並且具有藥性溫和、副作用較小的特征,因此更能滿足胃腸道患者長期服用的需求。此外,對中藥研發的日漸深入、研發中西藥聯用等新療法均有助於提升中藥在胃腸疾病用藥市場的占比。因此,未來消化類中藥的市場份額有望進一步提升。

③ 胃腸道用藥市場份額較集中,創新力度仍需提升

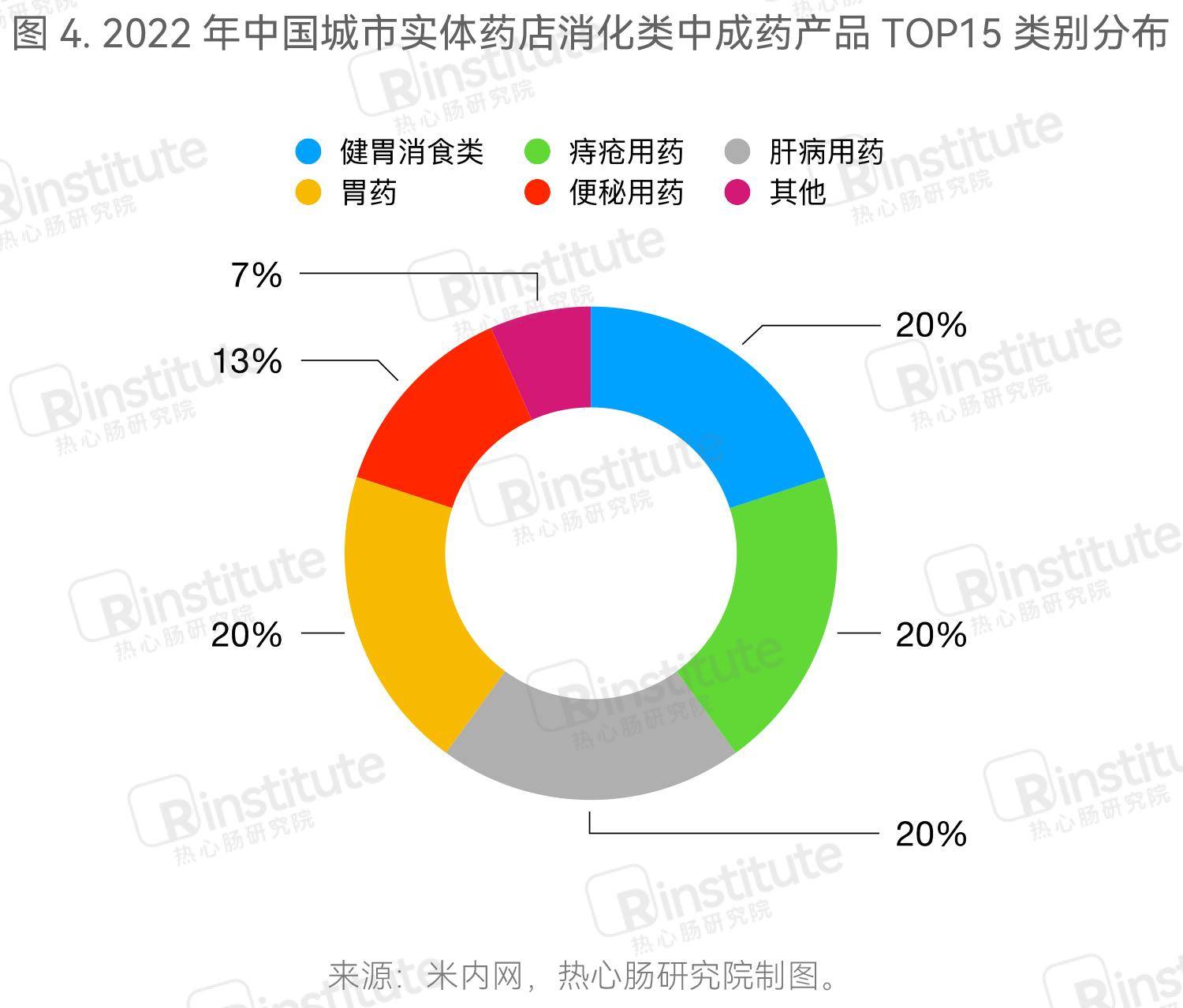

胃腸道用藥中成藥市場份額較集中,多為獨傢產品。米內網最新數據(估計值)顯示,2022年中國城市實體藥店消化類中成藥(不包含祛暑劑)TOP15中,主要分佈在健胃消食類、痔瘡用藥類、肝病用藥類、胃藥類和便秘用藥類(圖4)。TOP15產品銷售額均超過1億元,其中位居榜首的健胃消食片已經連續多年突破10億元大關,而片仔癀和腸炎寧片有望憑借穩定的增長,成為10億級產品(表1)。值得關註的是,TOP15產品中包括片仔癀、腸炎寧片、馬應龍麝香痔瘡膏、三九胃泰顆粒等均為獨傢品種。在品牌方面,2022年預估銷售數據顯示,TOP10品牌合計市場份額約30%,其中,華潤江中的健胃消食片、漳州片仔癀藥業的片仔癀和江西康恩貝中藥的腸炎寧片位居前三。

中藥企業研發熱情高漲,胃腸道中藥創新力度仍需提升。2022年在國傢政策的持續鼓勵下,中藥企業研發熱情高漲,多個參照古代經典名方目錄的中藥新藥獲批。國傢藥監局的數據顯示,2022年累計7款中藥新藥獲批(圖5)。2016年起,為鼓勵藥品創新、提升藥品質量,我國開始實施藥品上市許可持有人制度(MAH),2017年,丹龍口服液成為首個獲得中藥新藥上市許可持有人文號的中藥。自2017年起,我國累計批準27款中藥新藥,然而大多數集藥物聚焦呼吸系統,一部分聚焦於生殖泌尿系統、肌肉骨骼系統、神經系統。27款藥物中僅有1款針對胃腸道,為2021年獲批的七蕊胃舒膠囊。

由此可見,盡管中藥行業整體創新力度提升,但是胃腸道方面仍存有提升的空間。不過,數據顯示,目前已有多款胃腸道中藥正處於在審或積極研發階段,如江西青峰藥業的奧蘭替胃康片(已於2023年10月獲批上市)和新疆維吾爾藥業的行氣坦尼卡爾膠囊正已報產在審。

隨著現代科技的飛速發展和全球對傳統醫學的日益重視,消化類中醫藥領域正迎來前所未有的發展機遇。展望未來,我們有理由相信,通過深入研究和創新實踐,消化類中醫藥將更好地服務於人類健康。結合多組學手段,通過對大量臨床數據的分析,我們將有機會發現中藥在治療消化系統疾病中的規律和新的治療點,從而推動中醫藥的創新和發展。此外,中醫藥與現代醫學的融合將更加深入,形成互補和協同的治療策略,為消化疾病患者提供更全面、更有效的治療方案。

編輯:豫小魚